Στην υπεροφορολόγηση του τουριστικού τομέα αναφέρθηκε ο πρόεδρος του ΣΕΤΕ Ανδρέας Ανδρεάδης, στην ομιλία του στην γενική συνέλευση της Τραπέζης της Ελλάδος, δίνοντας μάλιστα στη δημοσιότητα ενδιαφέροντα στοιχεία από την μελέτη – εμπειρογνωμοσύνη, με τίτλο «Μελέτη καταγραφής και συγκριτικής αξιολόγησης του φορολογικού πλαισίου που διέπει τις τουριστικές επιχειρήσεις τόσο στην Ελλάδα, όσο και διεθνώς», που εκπόνησε η εταιρεία TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ για λογαριασμό του ΙΝΣΕΤΕ.

Σύμφωνα με την μελέτη ” Η σύγκριση των φορολογιών που διέπουν τις τουριστικές επιχειρήσεις των χωρών της Ελλάδας, Ισπανίας, Ιταλίας, Κροατίας, Κύπρου και Τουρκία, αναδεικνύει την απουσία φορολογικών κινήτρων στην Ελλάδα για την πρόσκληση σχετικών επενδύσεων σε σύγκριση με τις λοιπές χώρες.

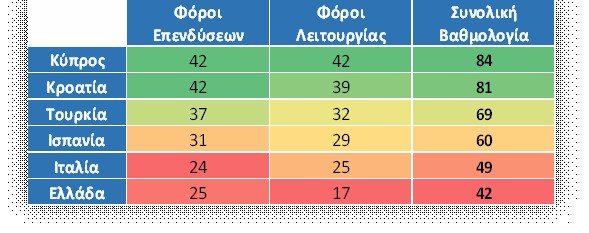

Η Ελλάδα έχει δημιουργήσει μια σειρά φορολογικών αντικινήτρων τόσο για την λειτουργία των τουριστικών επιχειρήσεων όσο και για την προσέλκυση σχετικών επενδύσεων. Από τη μελέτη προκύπτει ότι η χώρα βρίσκεται στην τελευταία θέση, τόσο στους φόρους επενδύσεων όσο και στους φόρους λειτουργίας, με την Κύπρο να βρίσκεται στην καλύτερη θέση, την Κροατία δεύτερη, την Τουρκία τρίτη, την Ισπανία τέταρτη και την Ιταλία πέμπτη. Οι χώρες που συγκεντρώνουν την υψηλότερη βαθμολογία είναι αυτές οι οποίες, κατά την αξιολόγηση, εφαρμόζουν το φιλικότερο προς τις επενδύσεις φορολογικό σύστημα”.

Και συνεχίζει η μελέτη: ” Το κόστος της αρχικής επένδυσης σε τουριστικές εγκαταστάσεις επιβαρύνεται κυρίως από τον ισχύοντα ανά κράτος Φόρο Μεταβίβασης Ακινήτων, ή τον ΦΠΑ, ανάλογα με την περίπτωση. Οι αυξημένοι συντελεστές ΦΠΑ που επιβάλλονται κατά την μεταβίβαση ακινήτων στην Ιταλία και την Ελλάδα αποθαρρύνουν επενδύσεις σε νέες εγκαταστάσεις.

Ειδικά για την Ελλάδα, η καθυστέρηση της επιστροφής ΦΠΑ επενδύσεων οδηγεί σε σοβαρά προβλήματα ρευστότητας τις επιχειρήσεις.

Επιπρόσθετα, μέχρι πρότινος οι κατά καιρούς αναπτυξιακοί νόμοι προσέφεραν φορολογικά κίνητρα για νέες επενδύσεις στην ελληνική επικράτεια. Η νομοθετική αυτή τακτική έχει εγκαταλειφθεί την τελευταία δεκαετία, αφαιρώντας από την χώρα ένα ακόμα εργαλείο πρόσκλησης επενδύσεων.

ΦΟΡΟΛΟΓΙΚΑ ΒΑΡΗ ΕΠΙ ΤΩΝ ΚΕΡΔΩΝ-ΑΠΟΔΟΣΗ

Η βασική φορολογική επιβάρυνση προκύπτει από τον φόρο επί των κερδών και των μερισμάτων που ισχύει σε κάθε χώρα. Η ποσοστιαία επιβάρυνση στα διανεμόμενα κέρδη μετόχου με ποσοστό άνω του 20% αθροιστικά έχει ως εξής:

Είναι εμφανές ότι η Κύπρος επιφυλάσσει ιδιαίτερα ευνοϊκή φορολογική μεταχείριση στις επιχειρήσεις, τόσο λόγω χαμηλής φορολογίας κερδών όσο και μη φορολογίας μερισμάτων.

Καθ’ ότι τα ως άνω ποσοστά είναι υπολογισμένα με τους γενικούς συντελεστές, θα πρέπει να σημειωθεί ότι η ισπανική νομοθεσία προβλέπει χαμηλότερους συντελεστές σε πολλά νησιά που αποτελούν τουριστικούς προορισμούς καθώς και συντελεστή 15% για τα δύο πρώτα έτη κατά τα οποία η επιχείρηση θα εμφανίσει κερδοφορία, καθιστώντας την χώρα ελκυστικότερο πόλο επενδύσεων φορολογικά τόσο από την Ελλάδα όσο και από την Ιταλία.

ΚΟΣΤΟΣ ΜΙΣΘΟΔΟΣΙΑΣ

Η Ιταλία έχει το υψηλότερο κόστος μισθοδοσίας με δεδομένο ότι ο λόγος Κόστος Μισθοδοσίας/Μικτός Μισθός είναι ο υψηλότερος σε σχέση με τις άλλες χώρες (133%). Ακολουθούν η Ισπανία (130%) και η Ελλάδα (125%). Η Κροατία έχει το χαμηλότερο ποσοστό (117%) ενώ σχετικά χαμηλό ποσοστό έχουν η Τουρκία και η Κύπρος (120,5% & 120% αντίστοιχα).

Ως προς την αναλογία των καθαρών αποδοχών και του κόστους μισθοδοσίας, η Κύπρος έχει το χαμηλότερο ποσοστό 130% ενώ η Ελλάδα το υψηλότερο αφού αυτό ανέρχεται σε 198%. Η Ιταλία και η Κροατία ακολουθούν με ποσοστά που ανέρχονται σε 190% και 178% αντίστοιχα. Ακολουθούν στα ίδια επίπεδα περίπου η Ισπανία και η Τουρκία των οποίων το ποσοστό κόστος μισθοδοσίας / καθαρές αποδοχές πληρωτέες ανέρχεται σε 173% και 170% αντίστοιχα.

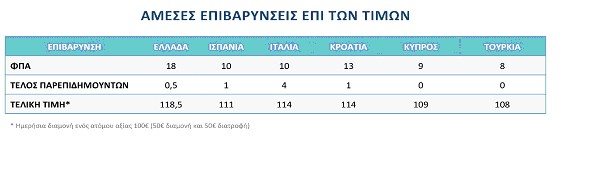

ΆΜΕΣΕΣ ΕΠΙΒΑΡΥΝΣΕΙΣ ΕΠΙ ΤΩΝ ΤΙΜΩΝ

Η ανταγωνιστικότητα των τουριστικών επιχειρήσεων επηρεάζεται από τις τελικές τιμές στον χρήστη της υπηρεσίας και ως εκ τούτου από τις άμεσες φορολογικές επιβαρύνσεις που προβλέπονται από την νομοθεσία κάθε κράτους. Βασικές επιβαρύνσεις για τον τελικό καταναλωτή είναι ο ΦΠΑ και τα τέλη παρεπιδημούντων. Η ημερήσια διαμονή ενός ατόμου αξίας 100 ευρώ (50 ευρώ διαμονή και 50 ευρώ διατροφή) επιβαρύνεται ως εξής:

Οι πρόσφατες τροποποιήσεις στην ελληνική νομοθεσία αφενός του συντελεστή ΦΠΑ στις υπηρεσίες διαμονής (από 6 σε 13%) και εστίασης (από 13% σε 23%) και αφετέρου των μειωμένων συντελεστών ΦΠΑ σε νησιά με μικρό πληθυσμό, επιβάρυναν τις τιμές στον ελληνικό τουριστικό κλάδο με αποτέλεσμα ο τελευταίος να είναι λιγότερο ανταγωνιστικός σε σύγκριση με τις λοιπές χώρες. Επισημαίνεται ότι ενώ σε όλες τις λοιπές χώρες που ισχύει τέλος διαμονής αυτό υπολογίζεται ανά διανυκτέρευση, στην Ελλάδα επιβαρύνει το σύνολο του κύκλου εργασιών των τουριστικών επιχειρήσεων. Επίσης στις χώρες αυτές το τέλος παρεπιδημούντων καταβάλλεται με ξεχωριστή χρέωση από τον πελάτη. Η Τουρκία και η Κύπρος προσφέρουν το ανταγωνιστικότερο πλαίσιο από πλευράς επιβάρυνσης των τελικών τιμών.

Οι πρόσφατες τροποποιήσεις στην ελληνική νομοθεσία αφενός του συντελεστή ΦΠΑ στις υπηρεσίες διαμονής (από 6 σε 13%) και εστίασης (από 13% σε 23%) και αφετέρου των μειωμένων συντελεστών ΦΠΑ σε νησιά με μικρό πληθυσμό, επιβάρυναν τις τιμές στον ελληνικό τουριστικό κλάδο με αποτέλεσμα ο τελευταίος να είναι λιγότερο ανταγωνιστικός σε σύγκριση με τις λοιπές χώρες. Επισημαίνεται ότι ενώ σε όλες τις λοιπές χώρες που ισχύει τέλος διαμονής αυτό υπολογίζεται ανά διανυκτέρευση, στην Ελλάδα επιβαρύνει το σύνολο του κύκλου εργασιών των τουριστικών επιχειρήσεων. Επίσης στις χώρες αυτές το τέλος παρεπιδημούντων καταβάλλεται με ξεχωριστή χρέωση από τον πελάτη. Η Τουρκία και η Κύπρος προσφέρουν το ανταγωνιστικότερο πλαίσιο από πλευράς επιβάρυνσης των τελικών τιμών.

ΠΑΡΑΚΡΑΤΗΣΕΙΣ ΚΑΙ ΠΡΟΚΑΤΑΒΟΛΕΣ ΦΟΡΟΥ

Όλες οι υπό εξέταση χώρες προβλέπουν σύστημα προκαταβολής φόρου κερδών έως και 100% του οποίου η πληρωμή λαμβάνει χώρα κατά την διάρκεια του έτους, με εξαίρεση την Ισπανία που η προκαταβολή κυμαίνεται από 50-75% περίπου. Σημαντικό μέρος του προγραμματισμού της ταμειακής ρευστότητας των επιχειρήσεων αποτελούν και οι παρακρατήσεις φόρου εισοδήματος από τόκους και δικαιώματα, καθώς και σε δαπάνες λήψης υπηρεσιών και κατασκευής.

Όλες οι χώρες εφαρμόζουν τις συμβάσεις αποφυγής διπλής φορολογίας για τέτοιου είδους πληρωμές κατά προτεραιότητα. Και σε αυτό τον τομέα η Κύπρος εφαρμόζει το ευνοϊκότερο πλαίσιο, καθώς προβλέπεται παρακράτηση φόρου μόνο για παραχώρηση δικαιωμάτων και δη στο εσωτερικό της χώρας.

Τα λοιπά υπό εξέταση κράτη εφαρμόζουν συντελεστές που κυμαίνονται μεταξύ 10%-30% ανά περίπτωση με την Ιταλία, την Ελλάδα και την Ισπανία να εφαρμόζουν τους υψηλότερους συντελεστής παρακράτησης φόρου. Ιδιαίτερη μνεία πρέπει να γίνει στην παρακράτηση φόρου επί υπηρεσιών κατασκευής που προβλέπεται στην Ελλάδα και στην Τουρκία σε ποσοστό 3% και αντίστοιχα στην Ιταλία σε 8%.

ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ

Τα λειτουργικά έξοδα των επιχειρήσεων βαρύνονται από λοιπές φορολογίες, όπως τα προβλεπόμενα τέλη χαρτοσήμου που εφαρμόζονται στην Ελλάδα, την Τουρκία και την Κύπρο. Οι συντελεστές του ελληνικού κώδικα Τελών και Χαρτοσήμου είναι και οι υψηλότεροι από τις λοιπές υπό εξέταση χώρες.

Ως προς τον ειδικό φόρο ακινήτων, στην Κροατία τα ακίνητα δεν επιβαρύνονται με ειδική φορολογία. Αντίθετα τους υψηλότερους συντελεστές φορολογίας ακινήτων έχει η Κύπρος καθότι η φορολόγηση ανέρχεται έως και 1,9% της εμπορικής τους αξίας.

Σχετικά υψηλούς συντελεστές εφαρμόζει και η Ιταλία ενώ στην Ισπανία οι συντελεστές κυμαίνονται συνήθως από 0,6%-0,8% με ανώτατο όριο το 1,1% της αξίας των ακινήτων. Τέλος σχετικά χαμηλή φορολόγηση ακινήτων εφαρμόζεται στην Τουρκία.

ΣΥΜΠΕΡΑΣΜΑ

Είναι γνωστό ότι η Ελλάδα απέχει από το ζητούμενο ελαστικό και θελκτικό φορολογικό πλαίσιο της πλειοψηφίας των ανταγωνιστριών χωρών. Ενδεικτικά αναφέρεται ο υψηλός βασικός φορολογικός συντελεστής επί των κερδών, η μεγάλη γραφειοκρατική επιβάρυνση των ελληνικών επιχειρήσεων, η κατάργηση των απαλλαγών ΦΠΑ στα νησιά και οι οκτώ αλλαγές ΦΠΑ διαμονής και εστίασης από το 2008 έως και σήμερα.

Ειδικά η τελευταία αλλαγή επηρεάζει καταλυτικά τις τουριστικές επιχειρήσεις αφού ουσιαστικά διπλασιάστηκε το ΦΠΑ του μοναδικού τομέα που κατά γενική ομολογία υποστηρίζει έμπρακτα την προσπάθεια της χώρας να βγει από την κρίση.

Η ελληνική κυβέρνηση οφείλει να προβεί στις απαραίτητες ενέργειες προκειμένου το 2017 να επανέλθουν οι συντελεστές ΦΠΑ σε ανταγωνιστικά επίπεδα, διαφορετικά, η πραγματικότητα θα είναι πολύ δύσκολη για τους νόμιμους επιχειρηματίες που αγωνίζονται σε πολύ δύσκολες συνθήκες.

Η αποκατάσταση της εμπιστοσύνης Πολιτείας και επιχειρήσεων είναι ίσως η σημαντικότερη συνθήκη για την υλοποίηση επενδύσεων στη χώρα. Άμεση προϋπόθεση για αυτήν την εμπιστοσύνη, είναι πρώτα απ’ όλα, η ύπαρξη σταθερού επενδυτικού και φορολογικού πλαισίου.

H ομιλία του Ανδρέα Ανδρεάδη έχει ως εξής:

“Κύριοι Υπουργοί,

Κύριε Διοικητά,

Κύριοι μέτοχοι,

Κυρίες και Κύριοι,

Εκ μέρους του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων, σας ευχαριστώ για την τιμητική πρόσκληση.

Με το 2015 να αποτελεί πλέον παρελθόν, καταγράψαμε 3 συνεχείς χρονιές με ρεκόρ σε αφίξεις και σε έσοδα. Τρεις χρονιές κατά τις οποίες, εν μέσω γενικής ύφεσης, ξεπεράσαμε όλους τους στόχους μας. Όμως αυτές οι χρονιές ήταν ταυτόχρονα εξαιρετικά δύσκολες για τους Έλληνες και την οικονομία. Ο τουρισμός υποστήριξε με όλες του τις δυνάμεις τη χώρα, με μεγάλη συνεισφορά στο ΑΕΠ, στο ισοζύγιο πληρωμών, στα φορολογικά έσοδα, στην απασχόληση, στα ασφαλιστικά ταμεία, στην παραγωγή και στην κατανάλωση.

Βασιζόμενοι στα στοιχεία του ΙΚΑ, γνωρίζουμε ότι:

- Αυξήσαμε 6% τον όγκο απασχόλησης των μισθωτών

- Οι συνολικές αποδοχές των μισθωτών του τομέα άγγιξαν τα 4 δισ. Ευρώ, αυξημένες κατά 200 εκατ. σε σχέση με το 2014

- Οι συνολικές εισφορές του τομέα προς το ΙΚΑ άγγιξαν το 1,7 δισ. Ευρώ.

Παρόλα αυτά, παρά τις αφίξεις, τα έσοδα, την συνεισφορά του τομέα, είναι εξαιρετικά έντονη η ανησυχία των τουριστικών επιχειρήσεων για το μέλλον. Σήμερα βρισκόμαστε σε σημείο καμπής. Ο τουρισμός αντιμετωπίζει την εξαιρετική πίεση που δημιουργούν οι πρωτόγνωρες συνθήκες κάτω από τις οποίες βρίσκεται η ελληνική επιχειρηματικότητα. H εφαρμογή των προαπαιτούμενων της συμφωνίας, το ασφαλιστικό, η εφαρμογή του νόμου για τα κόκκινα δάνεια, η έλλειψη ρευστότητας στην αγορά, χρήζουν ιδιαίτερης προσοχής.

Σε όλα αυτά τα εσωτερικά ζητήματα, τα οποία είναι μείζονος σημασίας για τις τουριστικές επιχειρήσεις, πρέπει να προσθέσουμε και όλους εκείνους τουςεξωτερικούς και αστάθμητους παράγοντες που θα επηρεάσουν με τον ένα ή τον άλλο τρόπο την επόμενη τουριστική περίοδο.

- Η διαχείριση του κρισιμότατου προσφυγικού ζητήματος, η εξέλιξη των προσφυγικών ροών και η διαχείρισή τους. Η αλληλεγγύη που δείχνει η πλειοψηφία των κατοίκων των νησιών είναι μοναδική και σίγουρα βοηθάει πολύ την ενίσχυση της θετικής εικόνας της Ελλάδας στο εξωτερικό. Όμως δεν φτάνει αυτό. Είναι σίγουρο ότι η Πολιτεία πρέπει άμεσα να βρει λύσεις πραγματικές και εφαρμόσιμες. Πρέπει να διαφυλάξει την εύρυθμη λειτουργία, πάνω από όλα, των τοπικών κοινωνιών αλλά και των τουριστικών προορισμών, ώστε να μην αλλοιωθεί η ποιότητα των προσφερόμενων υπηρεσιών των τουριστικών επιχειρήσεων. Η τουριστική περίοδος ξεκινά σε 2 μήνες. Ήδη οι προορισμοί του ανατολικού Αιγαίου δέχονται πιέσεις, οι κρατήσεις λαμβάνουν τη μορφή lastminute και οι προσπάθειες όλου του τουριστικού κόσμου έχουν ενταθεί ώστε να ενισχυθούν οι προορισμοί. Κρούουμε τον κώδωνα του κινδύνου.

- Ο διεθνής προβληματισμός για την ασφάλεια σε προορισμούς και μέσα μαζικής μεταφοράς, λόγω των τρομοκρατικών επιθέσεων. Θα πρέπει να διασφαλίσουμε ως κόρη οφθαλμού την εικόνα της ασφάλειας του προορισμού μας που έχουμε αναπτύξει τα τελευταία χρόνια.

- Η σχέση Ρωσίας – Τουρκίας και η εξέλιξή της.

- Η νέα διαδικασία χορήγησης θεωρήσεων βίζα Σένγκεν με βιομετρικά χαρακτηριστικά για τους πολίτες σημαντικών αγορών, όπως η Ρωσία, η Ινδία, η Κίνα κ.α. Είναι μία νέα κατάσταση στην οποία πρέπει να προσαρμοστούν οι κρατικές μας υπηρεσίες άμεσα αν στοχεύουμε στο να αυξήσουμε ή ακόμα και να διατηρήσουμε το μερίδιό μας σε αυτές τις αγορές.

Κυρίες και κύριοι,

Ίσως το σημαντικότερο εμπόδιο για την ενίσχυση της ανταγωνιστικότητας μας έναντι των ανταγωνιστών μας, είναι η υπερφορολόγηση του τομέα. Το πλέον ανησυχητικό θέμα με την υπερφορολόγηση, είναι ότι δεν βλέπουμε ένα τέλος σε αυτήν την πρακτική. Εκεί που πιστεύουμε ότι ολοκληρώθηκε ο κύκλος των νέων φόρων και των πρόσθετων επιβαρύνσεων, διαρκώς ακούμε για νέα μέτρα. Σε αυτό το πλαίσιο, ο ελληνικός τουρισμός δεν θα είναι ανταγωνιστικός και το κράτος θα εξακολουθεί να χάνει έσοδα και στόχους.

Θέλω να μείνω λίγο παραπάνω σε αυτό το θέμα.

Σήμερα ο ΣΕΤΕ ανακοινώνει μια μελέτη καταγραφής και συγκριτικής αξιολόγησης του φορολογικού πλαισίου που διέπει τις τουριστικές επιχειρήσεις στην Ελλάδα και στις ανταγωνίστριες χώρες. Ξεκάθαρα η χώρα μας έχει δημιουργήσει μια σειρά φορολογικών αντικινήτρων τόσο για την λειτουργία των τουριστικών επιχειρήσεων όσο και για την προσέλκυση σχετικών επενδύσεων. Από τη μελέτη προκύπτει ότι η χώρα τερματίζει τελευταία σε αυτή την κούρσα, τόσο στους φόρους επενδύσεων όσο και στους φόρους λειτουργίας, με την Κύπρο να βρίσκεται στην καλύτερη θέση, την Κροατία δεύτερη, την Τουρκία τρίτη, την Ισπανία τέταρτη και την Ιταλία πέμπτη.

Είναι γνωστό ότι η Ελλάδα απέχει από το ζητούμενο ελαστικό και θελκτικό φορολογικό πλαίσιο της πλειονότητας των ανταγωνιστριών χωρών. Ενδεικτικά αναφέρω τον υψηλό βασικό φορολογικό συντελεστή επί των κερδών, την μεγάλη γραφειοκρατική επιβάρυνση των ελληνικών επιχειρήσεων, την κατάργηση των απαλλαγών ΦΠΑ στα νησιά και φυσικά τις οκτώ αλλαγές ΦΠΑ διαμονής και εστίασης από το 2008 έως και σήμερα. Ειδικά η τελευταία αλλαγή επηρεάζει καταλυτικά τις τουριστικές επιχειρήσεις αφού ουσιαστικά διπλασιάσαμε το ΦΠΑ του μοναδικού τομέα που κατά γενική ομολογία πιστεύουμε ότι μας υποστηρίζει έμπρακτα στην προσπάθεια μας να βγούμε από την κρίση. Και είδαμε όλοι, προ ημερών, τα αποτελέσματα: οι εισπράξεις ΦΠΑ το 2015 αυξήθηκαν κατά 12 εκατ. ευρώ, δηλαδή ούτε καν ένα τοις χιλίοις!

Η ελληνική κυβέρνηση οφείλει να προβεί στις απαραίτητες ενέργειες προκειμένου το 2017 να επανέλθουν οι συντελεστές ΦΠΑ σε ανταγωνιστικά επίπεδα, διαφορετικά, η πραγματικότητα θα είναι πολύ δύσκολη για τους νόμιμους επιχειρηματίες που αγωνίζονται σε πολύ δύσκολες συνθήκες.

Κυρίες και Κύριοι,

Παρά τα συνεχή ρεκόρ των τελευταίων ετών, από μελέτες φαίνεται πως το 40% των τουριστικών επιχειρήσεων αντιμετωπίζουν σοβαρά ζητήματα βιωσιμότητας. Σαφώς και δεν είναι μόνο η υπερφορολόγηση η αιτία αυτής της δύσκολης πραγματικότητας, όμως διερωτώμαι πώς θα βγουν από αυτή τη κατάσταση, όταν οι φορολογικές επιβαρύνσεις δυσχεραίνουν τις συνθήκες λειτουργίας και κάνουν απαγορευτικές τις επενδύσεις τόσο από τους ίδιους τους επιχειρηματίες όσο και από κάθε ενδιαφερόμενο; Πως θα συνεχίσουν να παράγουν ΑΕΠ; Πως θα συνεχίσουν να απασχολούν εργαζομένους; Πως θα ενισχύσουν τις τοπικές κοινωνίες και την τοπική παραγωγικότητα;

Την ίδια στιγμή δε που το Κράτος υπερφορολογεί σε σημείο ασφυξίας τη ρυθμισμένη αγορά προσφοράς τουριστικών καταλυμάτων, χάνει τουλάχιστον 250 εκατ. Ευρώ από φορολογικά έσοδα από τις ανεξέλεγκτες μισθώσεις ιδιωτικών χώρων σε επισκέπτες, στο πλαίσιο της αποκαλούμενης «οικονομίας διαμοιρασμού». Και αυτό διότι ακόμα δεν έχει διασφαλίσει ένα πλαίσιο ισονομίας και φορολογικής συμμετρίας σε σχέση με τα υπόλοιπα τουριστικά καταλύματα.

Κυρίες και Κύριοι,

Θα κάνουμε μια πρώτη εκτίμηση για το 2016 στις αρχές του επόμενου μήνα, μετά και την διεθνή έκθεση ΙΤΒ στο Βερολίνο. Αυτό που μπορώ να σας πω είναι ότι είμαστε συγκρατημένα αισιόδοξοι πως ο τομέας θα βγει νικητής μέσα σε αυτό το πρωτόγνωρο για την ελληνική επιχειρηματικότητα περιβάλλον. Και λέω ότι είμαστε συγκρατημένα αισιόδοξοι, διότι τόσο ο προγραμματισμός των αεροπορικών θέσεων, όσο και η κίνηση του οδικού τουρισμού τους τελευταίους μήνες, δείχνουν αυξητική τάση σε σχέση με την περσυνή χρονιά.

Και σε αυτό το περιβάλλον, είναι βέβαιο ότι όλοι εμείς είμαστε έτοιμοι να εργαστούμε πιο σκληρά από ποτέ για να συνεχίσουμε να υποστηρίζουμε την ελληνική οικονομία να επιτυγχάνουμε τους στόχους μας σε προσωπικό αλλά και συλλογικό επίπεδο, να συμβάλλουμε στην απασχόληση, ιδίως στις τοπικές κοινωνίες και να διασφαλίζουμε το μέλλον των επόμενων γενεών.

Ο ΣΕΤΕ, από την πλευρά του ως κοινωνικός εταίρος, έχει ενεργοποιήσει πλήρως τους δύο σύγχρονους επιχειρησιακούς του βραχίονες το Ινστιτούτο ΣΕΤΕ και την Marketing Greece και συνεχίζει να εργάζεται ακατάπαυστα, επιδιώκοντας τη συνεργασία με όλες τις αρμόδιες αρχές, καταρχήν τα αρμόδια υπουργεία και τον ΕΟΤ, αλλά και όλους τους εμπλεκόμενους φορείς, προκειμένου ο ελληνικός τουρισμός να μπορέσει να διαχειριστεί τα ζητήματα που τον απασχολούν.

- Το 2013 καταθέσαμε την πρώτη ολοκληρωμένη μελέτη στρατηγικής ελληνικού τουρισμού με συγκεκριμένο οδικό χάρτη. Σήμερα, η μελέτη αυτή εξειδικεύεται και εμπλουτίζονται οι στόχοι υπό το φως των σημαντικών αλλαγών, θετικών και αρνητικών, τα χρόνια που μεσολάβησαν.

- Μέσω των περιφερειακών γραφείων μας, αναπτύξαμε τα στρατηγικά marketing plans τουριστικού προϊόντος για πέντε περιφέρειες της χώρας, σε στενή συνεργασία με τις περιφερειακές και τοπικές αρχές καθώς και τους τοπικούς φορείς.

- Αγγίζουμε το σημαντικότερο θέμα του ελληνικού τουρισμού, την ποιότητα των προσφερόμενων υπηρεσιών, σχεδιάζοντας ένα νέο ολοκληρωμένο σύστημα πιστοποίησης ποιότητας υπηρεσιών και προσόντων βασισμένο στη διεθνή εμπειρία.

- Μέσω του SETE Training, ξεκινήσαμε το νέο κύκλο στοχευμένων εκπαιδευτικών σεμιναρίων υψηλού επιπέδου σε συγκεκριμένες κατηγορίες δεξιοτήτων για τους επαγγελματίες του κλάδου, ενώ το ΙΝΣΕΤΕ προχωράει και το δεύτερο πρόγραμμα εκπαίδευσης ανέργων νέων.

- Με το SETE Intelligence μπαίνουμε σε βάθος στην ανάλυση των μεγεθών των τουριστικών αγορών και προϊόντων προκειμένου να κατανοήσουμε τα χαρακτηριστικά τους και τις προοπτικές τους και μοιραζόμαστε με τον κλάδο τα αποτελέσματα.

- Με τη Marketing Greece συμβάλλουμε στρατηγικά και αποφασιστικά στην προώθηση των ελληνικών τουριστικών προϊόντων.

Επιστρέφω όμως, στο κύριο ζητούμενο.

Ανάπτυξη και επενδύσεις για να υπάρξουν θέσεις εργασίας και να βελτιωθεί το βιοτικό επίπεδο των Ελλήνων που έχει πληγεί καίρια τα τελευταία 7 χρόνια. Αυτό είναι το στοίχημα, για όλους μας. Πολιτεία και ιδιωτικό τομέα.

Βρισκόμαστε στον έβδομο χρόνο συνεχούς ύφεσης της οικονομίας, με εξαίρεση μια πολύ βραχύβια ανάκαμψη το 2014, γεγονός χωρίς προηγούμενο στον ανεπτυγμένο κόσμο. Παρόλα αυτά, στη δημόσια συζήτηση, οι αναφορές στην ανάπτυξη, παραμένουν γενικόλογες και σε επίπεδο ευχολογίου, επομένως ανώφελες.

Εφόσον όλοι συμφωνούμε, πως ο μόνος τρόπος να αναστραφούν οι υφεσιακές τάσεις που προκαλούνται από την εφαρμογή της δανειακής συμφωνίας, είναι η εισροή νέων κεφαλαίων, η ανάταση της επιχειρηματικότητας μέσω αναπτυξιακών εργαλείων και η προσέλκυση ξένων άμεσων επενδύσεων, τότε θα έπρεπε, ήδη, να μιλάμε πάνω σε αυτές τις συγκεκριμένες προϋποθέσεις. Σε αυτές τις ανάγκες της πραγματικής οικονομίας.

Μέρος του προβλήματος αλλά και της λύσης είναι και η διαχείριση των κόκκινων δανείων στον τομέα του τουρισμού. Σε αυτό το θέμα είμαστε ξεκάθαροι. Θα πρέπει να επιτραπεί στις τράπεζες να αναδιαρθρώσουν με πολύ υψηλότερα ποσοστά τα δάνεια των καθ’ όλα βιώσιμων επιχειρήσεων, με πιθανή είσοδο νέων κεφαλαίων ή στρατηγικών επενδυτών, ώστε αυτές να εξυγιανθούν και να συνεχίσουν τη λειτουργία τους. Είναι τουλάχιστον παράδοξο, μια χώρα που έχει ως βασικό της στόχο την αναδιάρθρωση του δημοσίου χρέους της -και πολύ ορθά- να αρνείται την ίδια δυνατότητα στις επιχειρήσεις που αποτελούν και τον βασικό κορμό της οικονομίας της, με όρους απολύτως συμβατούς με τα διεθνή χρηματοοικονομικά πρότυπα.

Κυρίες και κύριοι,

Η αποκατάσταση της εμπιστοσύνης κράτους και επιχειρηματία είναι ίσως η σημαντικότερη συνθήκη για την υλοποίηση επενδύσεων στη χώρα. Και άμεση προϋπόθεση για αυτήν την εμπιστοσύνη, είναι πρώτα απ’ όλα, η ύπαρξη σταθερού επενδυτικού και φορολογικού πλαισίου.

Αυτό, πολύ απλά, δεν υπάρχει. Όπως δεν υπάρχει και μία σειρά από άλλες κομβικές και θεμελιώδεις προϋποθέσεις, που όλοι γωνρίζουν και αντιλαμβάνονται αλλά και που καταντά πλέον κουραστικό να τις επαναλαμβάνουμε, σχεδόν σε καθημερινή βάση.

Κλείνω λέγοντας ότι, το μήνυμα είναι ένα:

Απαιτείται τεχνογνωσία, αποφασιστικότητα και συνεργασία Πολιτείας, τραπεζικού συστήματος, επιχειρηματικού κόσμου, για την επεξεργασία και υλοποίηση ρεαλιστικών πολιτικών που θα ενισχύουν και δεν θα επιβαρύνουν την υγιή επιχειρηματικότητα, αφού μόνο αυτή μπορεί να φέρει την ανάπτυξη, τα δημόσια έσοδα και την απασχόληση.

Από την πλευρά μας, έχοντας πλέον ένα ισχυρό όραμα, κρατάμε σταθερά στα χέρια μας το τιμόνι το οποίο θα κατευθύνει όλες μας τις προσπάθειες προς ένα κοινό στόχο, την τοποθέτηση του ελληνικού τουρισμού στην κορυφή. Δρόμος σύνθετος, ο οποίος προϋποθέτει τη διαρκή αναβάθμιση του συνόλου των υπηρεσιών που παρέχουμε και την περαιτέρω διασφάλιση υψηλής ποιότητας του τελικού τουριστικού προϊόντος. Μόνο έτσι θα συμβάλλουμε στην ανάπτυξη της ανταγωνιστικότητας της χώρας μας.

Ευχαριστώ για την προσοχή σας,

Ανδρέας Α. Ανδρεάδης

Πρόεδρος ΣΕΤΕ