Το 25% του κόστους του ξενοδοχειακού προϊόντος είναι φόροι και ασφαλιστικές εισφορές σύμφωνα με μια πολύ σημαντική έρευνα του Ινστιτούτου Τουριστικών Ερευνών και Προβλέψεων (ΙΤΕΠ).

Σύμφωνα με την έρευνα “Η Φορολογική Επιβάρυνση του Ξενοδοχειακού Κλάδου” του καθηγητή Γιώργου Σώκλη, που παρουσιάζεται σήμερα:

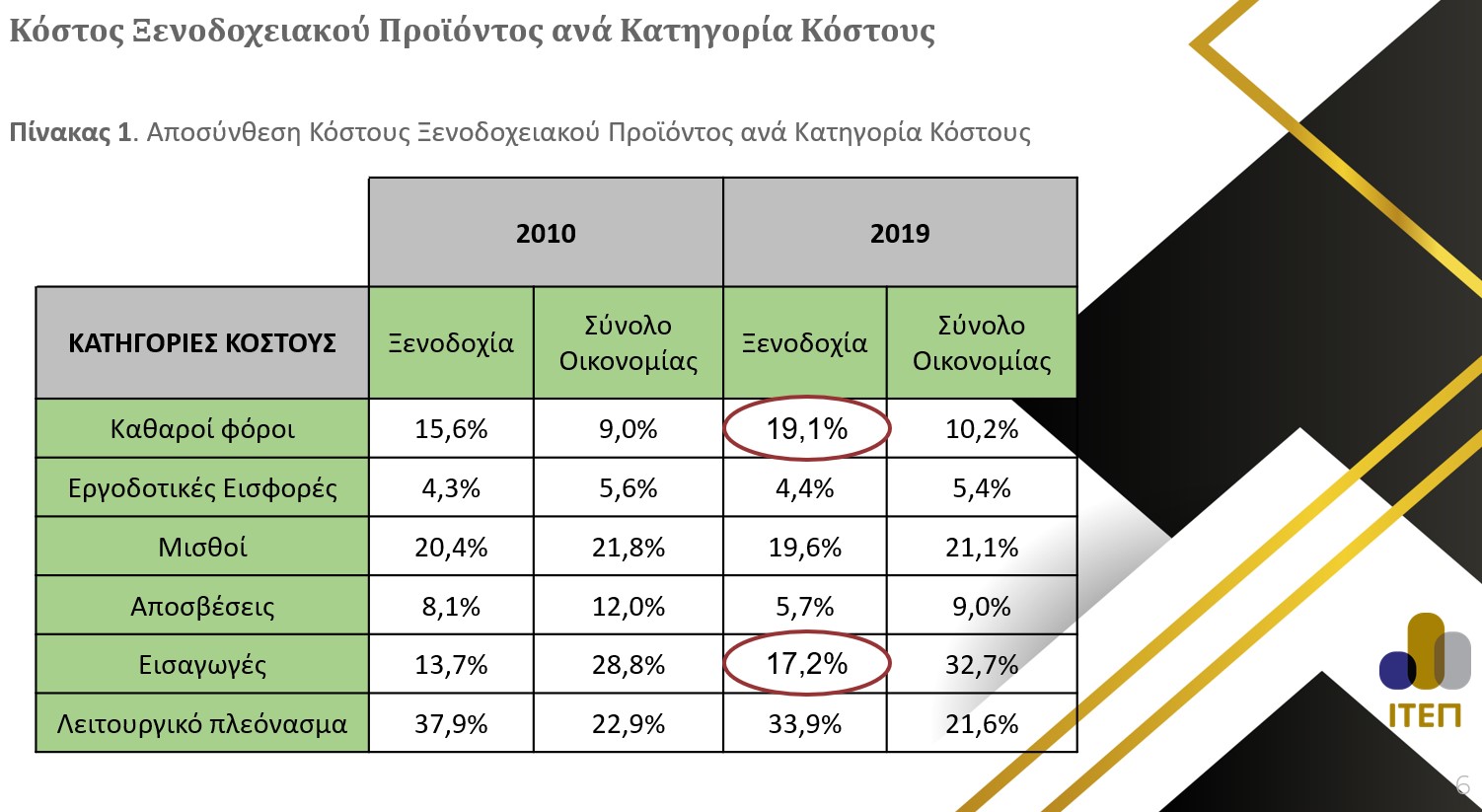

- Οι καθαροί φόροι που επιβαρύνουν άμεσα και έμμεσα το κόστος παραγωγής του τελικού ξενοδοχειακού προϊόντος αποτελούν το 19,1% του συνολικού κόστους παραγωγής, έναντι 10,2% που είναι, κατά μέσο όρο, η αντίστοιχη επιβάρυνση για τους υπόλοιπους κλάδους της ελληνικής οικονομίας.

- Η συμμετοχή των καθαρών φόρων στο κόστος παραγωγής του τελικού ξενοδοχειακού προϊόντος είναι κατά 87,3% υψηλότερη σε σχέση με την αντίστοιχη στους άλλους κλάδους της ελληνικής οικονομίας, έχοντας μάλιστα αυξηθεί κατά 14 ποσοστιαίες μονάδες την τελευταία δεκαετία.

- Η αύξηση της συμμετοχής των φόρων στο κόστος παραγωγής του τελικού ξενοδοχειακού προϊόντος κατά την εξεταζόμενη περίοδο είναι σχεδόν διπλάσια από την αντίστοιχη αύξηση στους υπόλοιπους κλάδους της ελληνικής οικονομίας (+22,4% έναντι +13,3%).

- Οι συνολικές φορολογικές και ασφαλιστικές επιβαρύνσεις έχουν αυξηθεί, συνιστώντας σχεδόν το 1/4 του κόστους παραγωγής του ξενοδοχειακού προϊόντος (23,5%), από περίπου το 1/5 που ήταν προ δεκαετίας (19,9%). Αντίθετα, στους υπόλοιπους κλάδους της ελληνικής οικονομίας το αντίστοιχο ποσοστό διαμορφώνεται στο 15,6%, αυξημένο κατά μόλις 1 ποσοστιαία μονάδα κατά την ίδια περίοδο.

- Το 44% των εισοδημάτων που δημιουργεί ο ξενοδοχειακός κλάδος κατανέμεται στους άλλους, πλην του ξενοδοχειακού, κλάδους της ελληνικής οικονομίας, έναντι του 28% που κατά μέσο όρο διανέμουν οι άλλοι κλάδοι της ελληνικής οικονομίας.

- Από την άλλη πλευρά, σχεδόν τα 3/4 (72,6%) των συνολικών καθαρών φόρων επί του κόστους παραγωγής του ξενοδοχειακού προϊόντος επιβαρύνουν τους συντελεστές παραγωγής του ξενοδοχειακού κλάδου. Η ως άνω εκτιμηθείσα ανισοκατανομή της φορολογικής επιβάρυνσης του ξενοδοχειακού προϊόντος έχει οξυνθεί σημαντικά τα τελευταία χρόνια, καθώς η αντίστοιχη επιβάρυνση βρισκόταν στο 61,7% πριν από μια δεκαετία.

Δήλωση Σβύνου

Σχολιάζοντας τα ευρήματα της μελέτης του Ινστιτούτου, η πρόεδρος του ΙΤΕΠ κα Κων/να Σβύνου επισημαίνει: «Ανατέμνοντας τα κύρια συμπεράσματα της έρευνας, γίνεται ευκόλως διακριτή η υψηλή φορολογική επιβάρυνση του ξενοδοχειακού κλάδου και η άνιση αντιμετώπισή του σε σχέση με τους άλλους κλάδους της ελληνικής οικονομίας. Παράλληλα γίνεται σαφές, ότι η ξενοδοχία παράγει εισοδήματα, τα οποία κατανέμονται σε άλλους κλάδους της οικονομίας σχεδόν σε διπλάσιο ποσοστό από το μέσο όρο των υπολοίπων κλάδων.

ΟΛΟΚΛΗΡΗ Η ΠΑΡΟΥΣΙΑΣΗ ΤΗΣ ΜΕΛΕΤΗΣ, ΕΔΩ

Το εν λόγω γεγονός όμως, αφαιρεί καίρια όπλα από τη φαρέτρα της ανταγωνιστικότητας της χώρας στον τουρισμό σε σχέση με άλλα κράτη, αναγκάζοντας τον Έλληνα ξενοδόχο να πουλά ακριβότερα με επιβαρύνσεις (φόροι, τέλη, κ.λπ) που δεν του αναλογούν ή να αφομοιώνει το κόστος δυσχεραίνοντας την υγιή του λειτουργία. Επιπλέον, υφίσταται πρόσθετους δασμούς, όπως το υπεραυξημένο τέλος ανθεκτικότητας, την αύξηση του φόρου παρεπιδημούντων και των δημοτικών τελών, καθώς και τα βέλη του αθέμιτου ανταγωνισμού από τις βραχυχρόνιες μισθώσεις, που εξακολουθούν να λειτουργούν σε ένα γκρίζο νομοθετικό και ελεγκτικό περιβάλλον»

Πρέπει να επισημανθεί ότι η φορολογική επιβάρυνση που αποκαλύπτει η μελέτη, ΔΕΝ αφορά τον φόρο εισοδήματος, που επιβάλλεται στα κέρδη των ξενοδοχειακών επιχειρήσεων. Επιπροσθέτως, η πραγματική επιβάρυνση σήμερα είναι ακόμη μεγαλύτερη, καθώς η μελέτη βασίζεται στα τελευταία διαθέσιμα στοιχεία της ΕΛΣΤΑΤ, που αφορούν στο 2020 και έκτοτε το τουριστικό προϊόν έχει επιβαρυνθεί με πλήθος φόρων και τελών (τέλος ανθεκτικότητας, τέλος παρεπιδημούντων, κ.λπ.).

Σκοπός της προέδρου του ΙΤΕΠ κας. Κωνσταντίνας Σβύνου, μέσω της έρευνας ήταν η εκτίμηση της φορολογικής επιβάρυνσης του ξενοδοχειακού κλάδου. Για το σκοπό αυτό, “έσπασε” το κόστος παραγωγής του τελικού προϊόντος του ξενοδοχειακού κλάδου στις διάφορες κατηγορίες κόστους που απαιτούνται άμεσα και έμμεσα για την παραγωγή του ξενοδοχειακού προϊόντος. Οι εκτιμήσεις έγιναν χρησιμοποιώντας μεθόδους τις Ανάλυσης Εισροών-Εκροών και στοιχεία από τους Πίνακες Προσφοράς και Χρήσεων της ελληνικής οικονομίας.

Υπογραμμίζεται ότι η ανάλυση έγινε χρησιμοποιώντας στοιχεία για τον τελευταίο προ-covid-19 διαθέσιμο έτος (2019) καθώς και για το έτος 2010 ώστε να διερευνηθεί και η διαχρονική εξέλιξη της δομής του ξενοδοχειακού κόστους. Τέλος, γίνεται σύγκριση των ευρημάτων για το ξενοδοχειακό κλάδο με τα αντίστοιχα μεγέθη που ισχύουν, κατά μέσο όρο, στους υπόλοιπους κλάδους της ελληνικής οικονομίας.

Τα συμπεράσματα

Τα συμπεράσματα της μελέτης έχουν ως εξής:

-Οι συνολικοί καθαροί φόροι που εισπράττονται από τη λειτουργία του ξενοδοχειακού κλάδου είναι διαχρονικά σημαντικά υψηλότεροι από τους φόρους που εισπράττονται, κατά μέσο όρο, τους υπόλοιπους κλάδους της ελληνικής οικονομίας, ενώ έχουν σημειώσει και σημαντική αύξηση τα τελευταία χρόνια.

-Περαιτέρω, οι φόροι που εισπράττονται από τη λειτουργία του ξενοδοχειακού κλάδου επιβαρύνουν σε δυσανάλογα μεγάλο βαθμό το ίδιο το ξενοδοχειακό προϊόν, δημιουργώντας, έτσι, μια κατάσταση υπερ-φορολόγησης του κλάδου.

Η ανακοίνωση του ΙΤΕΠ

Η ανακοίνωση του ΙΤΕΠ, για την μελέτη, έχει ως εξής:

“Το σύνολο των φόρων που επιβαρύνουν το κόστος παραγωγής του ξενοδοχειακού προϊόντος αναδεικνύει μελέτη του Ινστιτούτου Τουριστικών Ερευνών και Προβλέψεων (ΙΤΕΠ) που ολοκληρώθηκε πρόσφατα.

Η παρούσα μελέτη εκπονήθηκε στο πλαίσιο ερευνητικής συνεργασίας ανάμεσα στο ΙΤΕΠ και το Πάντειο Πανεπιστήμιο, με επιστημονικά υπεύθυνο τον κ. Γιώργο Σώκλη, Επίκουρο Καθηγητή του Παντείου Πανεπιστημίου. Σκοπός της είναι αφενός η εκτίμηση, μέσω της αποσύνθεσης του κόστους παραγωγής του ξενοδοχειακού κλάδου, της φορολογικής επιβάρυνσής του και, αφετέρου, η σύγκριση των ευρημάτων με τα αντίστοιχα μεγέθη που ισχύουν, κατά μέσο όρο, στους άλλους τομείς της ελληνικής οικονομίας.

Υπογραμμίζεται ότι το θεωρητικό πλαίσιο της μελέτης βασίστηκε στις μεθόδους Ανάλυσης Εισροών-Εκροών, ενώ για τις εμπειρικές εκτιμήσεις, χρησιμοποιήθηκαν στοιχεία από πρόσφατους Πίνακες Προσφοράς-Χρήσεων της ελληνικής οικονομίας. Σημειώνεται δε ότι η ερευνητική προσέγγιση που υιοθετήθηκε εκτιμά μόνο τη φορολογική επιβάρυνση επί της διαδικασίας παραγωγής και δεν συνυπολογίζει τις επιβαρύνσεις που προκύπτουν από τη φορολογία εισοδήματος.

Σταχυολογώντας, τα κυριότερα συμπεράσματα της μελέτης διαπιστώνονται τα εξής:

- Οι καθαροί φόροι που επιβαρύνουν άμεσα και έμμεσα το κόστος παραγωγής του τελικού ξενοδοχειακού προϊόντος αποτελούν το 19,1% του συνολικού κόστους παραγωγής, έναντι 10,2% που είναι, κατά μέσο όρο, η αντίστοιχη επιβάρυνση για τους υπόλοιπους κλάδους της ελληνικής οικονομίας.

- Η συμμετοχή των καθαρών φόρων στο κόστος παραγωγής του τελικού ξενοδοχειακού προϊόντος είναι κατά 87,3% υψηλότερη σε σχέση με την αντίστοιχη στους άλλους κλάδους της ελληνικής οικονομίας, έχοντας μάλιστα αυξηθεί κατά 14 ποσοστιαίες μονάδες την τελευταία δεκαετία.

- Η αύξηση της συμμετοχής των φόρων στο κόστος παραγωγής του τελικού ξενοδοχειακού προϊόντος κατά την εξεταζόμενη περίοδο είναι σχεδόν διπλάσια από την αντίστοιχη αύξηση στους υπόλοιπους κλάδους της ελληνικής οικονομίας (+22,4% έναντι +13,3%).

- Οι συνολικές φορολογικές και ασφαλιστικές επιβαρύνσεις έχουν αυξηθεί, συνιστώντας σχεδόν το του κόστους παραγωγής του ξενοδοχειακού προϊόντος (23,5%), από περίπου το που ήταν προ δεκαετίας (19,9%). Αντίθετα, στους υπόλοιπους κλάδους της ελληνικής οικονομίας το αντίστοιχο ποσοστό διαμορφώνεται στο 15,6%, αυξημένο κατά μόλις 1 ποσοστιαία μονάδα κατά την ίδια περίοδο.

- Το 44% των εισοδημάτων που δημιουργεί ο ξενοδοχειακός κλάδος κατανέμεται στους άλλους, πλην του ξενοδοχειακού, κλάδους της ελληνικής οικονομίας, έναντι του 28% που κατά μέσο όρο διανέμουν οι έτεροι κλάδοι της ελληνικής οικονομίας.

- Από την άλλη πλευρά, σχεδόν τα (72,6%) των συνολικών καθαρών φόρων επί του κόστους παραγωγής του ξενοδοχειακού προϊόντος επιβαρύνουν τους συντελεστές παραγωγής του ξενοδοχειακού κλάδου. Η ως άνω εκτιμηθείσα ανισοκατανομή της φορολογικής επιβάρυνσης του ξενοδοχειακού προϊόντος έχει οξυνθεί σημαντικά τα τελευταία χρόνια, καθώς η αντίστοιχη επιβάρυνση βρισκόταν στο 61,7% πριν από μια δεκαετία.

{kind=link}

Θα ελεγα πως το 70% των μεικτων εσοδων ενος Ξενοδοχειου, ειναι φοροι, τελη, λειτουργικες δαπανες και αν βαλουμε και τις φθορες, φθανουμε το 80%! Δηλαδη, αν ενα Ξενοδοχειο, δεν κανει εναν ελαχιστο τζιρο, αναλογα με την δυναμικοτητα του, μπαινει μεσα! Γιαυτο βγαινουν τοσα Ξενοδοχεια στο σφυρι και το Ξενοδοχειο, δεν ειναι μια οποιαδηποτε επιχειρηση, για να την κλεισεις ευκολα και να την βαλεις σε εκκαθαριση, γιατι υπαρχουν τα ακινητα! Αυτα χοντρικα, απο εναν μικρο Ξενοδοχο! Δουλευουμε για να βγαλουμε ενα μεροκαματο και αν! Ο κλαδος τι κανει για ολα αυτα; Ουτε τα βασικα δεν μπορει να ελεγξει, οπως την παραξενοδοχεια, τα Airbnb, τα αυθαιρετα, που καποιος αντι 20 δωματια κανει 40 και τα δουλευει αθεμητα, εις βαρος των υπολοιπων, προκαλωντας ασφυξια και στις υπαρχουσες υποδομες; Με τι τροπο λειτουργουν αυτα τα καταλυματα;