")

Οι φυσικές καταστροφές, αυξάνονται κατά 5% με 6% σε ετήσια βάση τα τελευταία 30 χρόνια, γεγονός το οποίο αναδεικνύει την ανάγκη ασφάλισης ενώ πιέζει και για την αναπροσαρμογή των «καταστροφικών μοντέλων» ασφαλιστικής κάλυψης σύμφωνα με την ΕΑΕΕ.

Την ίδια ώρα το συνολικό ύψος των αποζημιώσεων της ελληνικής ασφαλιστικής αγοράς για τις ζημιές των ασφαλίσεων περιουσίας και αυτοκινήτων από τα ακραία καιρικά φαινόμενα (βροχοπτώσεις – πλημμύρες) που επικράτησαν στην Ελλάδα την περίοδο 29 Μαρτίου – 2 Απριλίου 2025 εκτιμάται στα 7,2 εκατ. ευρώ.

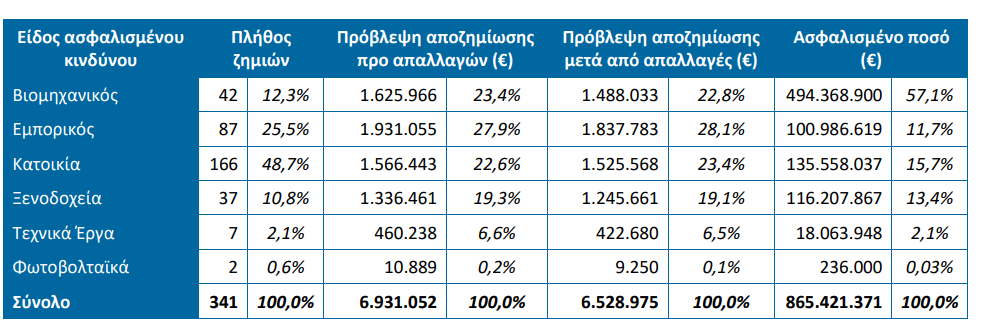

Σύμφωνα με τα στοιχεία των ασφαλιστικών επιχειρήσεων που συμμετείχαν στη σχετική έρευνα της ΕΑΕΕ αναφέρθηκαν συνολικά 476 ζημιές. Από αυτές, 341 ζημιές αφορούσαν τις ασφαλίσεις περιουσίας (εκτίμηση αποζημιώσεων €6,9 εκατ.), 134 ζημιές τις ασφαλίσεις αυτοκινήτων (εκτίμηση €232 χιλ.) και 1 ζημιά τις ασφαλίσεις σκαφών (εκτίμηση €40 χιλ.).

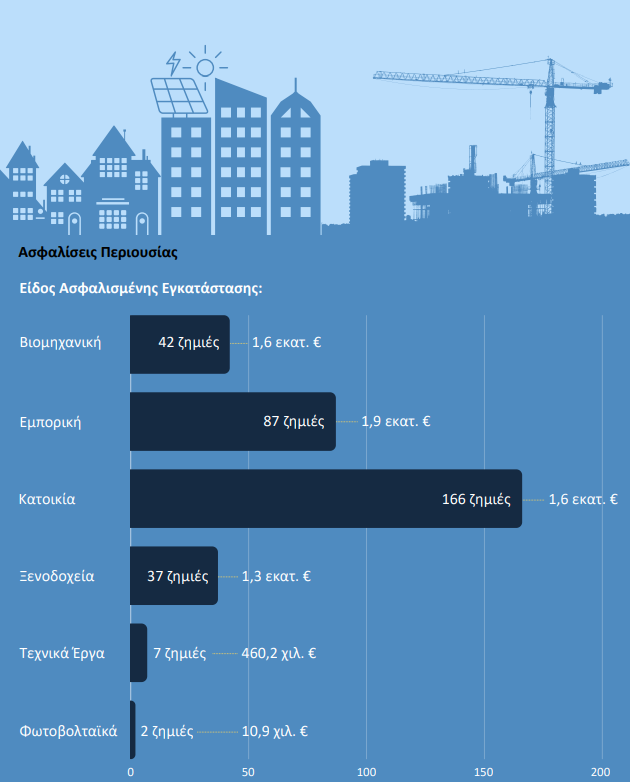

Οι συμμετέχουσες στην έρευνα ασφαλιστικές επιχειρήσεις δήλωσαν ζημιές σε ακίνητα στις περισσότερες κατηγορίες (κατοικίες, εμπορικές και βιομηχανικές εγκαταστάσεις, ξενοδοχεία, τεχνικά έργα, και φωτοβολταϊκές εγκαταστάσεις) των οποίων η συνολική ασφαλισμένη αξία ήταν 865,4 εκατ. €.

Περισσότερο επλήγησαν τα ακίνητα και οι εγκαταστάσεις που βρίσκονταν στη Μύκονο (ασφαλισμένη

αξία 449,7 εκατ. €). Εξ΄ αιτίας των βροχοπτώσεων της περιόδου 29 Μαρτίου – 2 Απριλίου 2025, δηλώθηκαν συνολικά στις συμμετέχουσες ασφαλιστικές επιχειρήσεις 341 ζημιές επί των ασφαλίσεων περιουσίας με ποσό πρώτης εκτίμησης για αποζημίωση της τάξης των 6,9 εκατ. €, άρα η μέση δηλωθείσα ζημία υπολογίζεται στα 20.326 €. Οι περισσότερες ζημιές των ασφαλίσεων περιουσίας τόσο σε πλήθος (60,1% του συνόλου) όσο και σε ποσό πρώτης εκτίμησης (77,7% του συνόλου) εστιάζονται στη Μύκονο.

Η μέση δηλωθείσα ζημία (για το σύνολο των κινδύνων) ανέρχεται στα 20.326 €, ενώ το μέσο ποσοστό (%) τρωτότητας (destruction rate) – δηλαδή το ποσοστό % της πρόβλεψης αποζημίωσης επί των ασφαλισμένων κεφαλαίων μόνο των εγκαταστάσεων που επλήγησαν – έφτασε στα 0,801%. Ο υπολογισμός της μέσης δηλωθείσας ζημίας ανά είδος ασφαλισμένου κινδύνου έχει ως εξής: 38.713 € για τους βιομηχανικούς, 22.196 € για τους εμπορικούς, 9.436 € για τις κατοικίες 36.121 € για τα ξενοδοχεία, 65.748 € για τα τεχνικά έργα και 5.444 € για τα φωτοβολταϊκά.

Ο υπολογισμός του μέσου ποσοστού τρωτότητας (%) των αποζημιώσεων επί των ασφαλισμένων κεφαλαίων μόνο των εγκαταστάσεων που επλήγησαν, ανά είδος ασφαλισμένου κινδύνου έχει ως εξής: 0,329 % για τους βιομηχανικούς, 1,912 % για τους εμπορικούς, 1,156 % για τις κατοικίες, 1,150 % για τα ξενοδοχεία, 2,548 % για τα τεχνικά έργα και 4,614 % για τα φωτοβολταϊκά.

Η γεωγραφική κατανομή του συνόλου των ζημιών, των αποζημιώσεων και των ασφαλισμένων τους κεφαλαίων, για τις Περιφερειακές Ενότητες που επλήγησαν περισσότερο, έχει ως ακολούθως:

Ν. Παπαθανάσης: Στα €750 εκατ. οι αποζημιώσεις από φυσικές καταστροφές το 2024

Στο δημοσιονομικό “αποτύπωμα” της κλιματικής κρίσης είχε αναφερθεί πρόσφατα ο αναπληρωτής υπουργός Εθνικής Οικονομίας και Οικονομικών, Νίκος Παπαθανάσης, στην ομιλία του στην ημερίδα που διοργάνωσε η “Βεργίνα Τηλεόραση” με θέμα “Πολιτική Προστασία, Ενεργειακά Ζητήματα, Μεταφορές”.

Όπως ανέφερε, το 2024 δόθηκαν 750 εκατ. ευρώ ως αποζημιώσεις μετά από φυσικές καταστροφές, έναντι 200 εκατ. το 2021, ενώ για το 2025 έχουν προβλεφθεί 600 εκατ. ευρώ.

Σε ό,τι αφορά την κακοκαιρία Daniel που έπληξε την Θεσσαλία, τόνισε ότι η αντιμετώπιση των συνεπειών της στοίχισε 3,5 δισ. ευρώ και η Ελλάδα έλαβε από το Ταμείο Αλληλεγγύης της ΕΕ 100 εκατ. ευρώ. Ανακατεύθυνε 600 εκατ. ευρώ από το Ταμείο Ανάκαμψης και 1 δισ. από το ΕΣΠΑ και τα υπόλοιπα θα καλυφθούν από εθνικούς πόρους.

Ο κ. Παπαθανάσης επισήμανε ότι χάρη στην οικονομική δημιουργείται μέρισμα που επιστρέφει στους πολίτες, με την μορφή της επιστροφής ενός ενοικίου και της στήριξης των χαμηλοσυνταξιούχων.

Αναφέρθηκε, τέλος στην ανοδική πορεία του αναπτυξιακού προγράμματος δημοσίων επενδύσεων, το οποίο από τα 5,4 δισ. ευρώ το 2019 ανήλθε στα 14,6 δισ. ευρώ το 2025 και θα φτάσει τα 16,9 δισ. ευρώ το 2026.

Τι πρέπει να γνωρίζουν επιχειρήσεις και ιδιοκτήτες οχημάτων για την υποχρεωτική ασφάλιση έναντι φυσικών καταστροφών που ίσχυει 1η Ιουνίου:

Υπενθυμίζεται ότι, για την ενημέρωση των επιχειρήσεων, με αφορμή τη θέσπιση της υποχρεωτικής ασφάλισής τους έναντι φυσικών καταστροφών από τον Νόμο 5116/2024, η ΕΑΕΕ έχει αναρτήσει στην ηλεκτρονική σελίδα της ένα σύντομο και απλοποιημένο οδηγό.

Πιο αναλυτικά, από την 1η Ιουνίου 2025, όλες οι επιχειρήσεις με ετήσιο κύκλο εργασιών άνω των 500.000 ευρώ, υποχρεούνται να διαθέτουν ασφαλιστήριο συμβόλαιο που να καλύπτει ζημιές από φυσικές καταστροφές — δασική πυρκαγιά, πλημμύρα και σεισμό — σε ποσοστό τουλάχιστον 70% της αξίας των περιουσιακών τους στοιχείων. Η υποχρέωση κάλυψης αφορά ιδιόκτητες εγκαταστάσεις, εξοπλισμό, πρώτες ύλες, εμπορεύματα, μέσα παραγωγής, οχήματα επαγγελματικής χρήσης και αποθηκευμένα προϊόντα.

Τι πρέπει να κάνουν οι επιχειρήσεις:

– Να επικοινωνήσουν με την ασφαλιστική τους εταιρία ή τον διαμεσολαβητή τους για να επιλέξουν κατάλληλο πρόγραμμα ασφάλισης.

– Αν έχουν ήδη συμβόλαιο, να επιβεβαιώσουν ότι οι καλύψεις πληρούν τις προϋποθέσεις του νόμου.

– Να εξετάσουν αν η κάλυψη του 70% ανταποκρίνεται στις πραγματικές ανάγκες της επιχείρησης, ώστε να αποφευχθεί ο κίνδυνος υπασφάλισης.

Επιπλέον, η ένωση έχει αναρτήσει στην ηλεκτρονική σελίδα της, ακόμη, ένα σύντομο γράφημα για την θέσπιση της υποχρεωτικής ασφάλισης οχήματος έναντι φυσικών καταστροφών από τον Νόμο 5162/2024, που ισχύει επίσης από την 1η Ιουνίου. Πιο αναλυτικά, από την 1η Ιουνίου 2025, όλοι οι ιδιοκτήτες οχημάτων υποχρεούνται να διαθέτουν ασφαλιστήριο συμβόλαιο που να καλύπτει ζημιές από φυσικές καταστροφές — δασική πυρκαγιά και πλημμύρα.

Τι πρέπει να γνωρίζουν οι ιδιοκτήτες οχημάτων:

– Η ασφάλιση θα γίνεται με βάσει την τρέχουσα εμπορική αξία του οχήματος

– Η υποχρέωση ασφάλισης για φυσικές καταστροφές ισχύει και για τα οχήματα που έχουν καταθέσει πινακίδες και έχουν τεθεί σε διοικητική ακινησία

– Σύμφωνα με τον νέο νόμο οι υπόχρεοι σε ασφάλιση θα εξαιρούνται από κάθε επιχορήγηση κρατικής αρωγής για τα οχήματα που δεν έχουν ασφαλιστεί έναντι φυσικών καταστροφών

Η ΕΑΕΕ συστήνει στους ιδιοκτήτες οχημάτων να επικοινωνήσουν με την ασφαλιστική τους εταιρία ή τον διαμεσολαβητή τους για να εντάξουν τις καλύψεις αυτές στην ασφάλιση του οχήματός τους. Σημειώνεται ότι για την ασφάλιση των επαγγελματικής χρήσης οχημάτων επιχειρήσεων με τζίρο πάνω από 500.000 ευρώ υφίσταται ο ν.5116/2024.

{kind=link}