Οι πληρωμές μέσω καρτών αποτελούν τον πιο διαδεδομένο τρόπο μη εγχρήματων πληρωμών στην Ευρωπαϊκή Ένωση και το 2017 καταγράφηκαν σχεδόν 70 δισεκατ. συναλλαγές (ανέρχονται στο 54% του συνόλου).

Η πανδημία του Κορωνοϊού οδήγησε στην αύξηση της τάσης της προτίμησης για ανέπαφες και ηλεκτρονικές πληρωμές με στόχο να μειωθεί η φυσική διάδραση εντός των καταστημάτων με πιθανή μεταστροφή του 10% των χρηστών.

Η Ευρωπαϊκή Επιτροπή προχώρησε σε μία αξιολόγηση του IFR (interrchange fees for card-based payment transactions), το οποίο έχει τεθεί σε εφαρμογή από το 2015, επεξαργαζόμενη επιπλέον δεδομένα που παρέχονται από σημαντικούς «παίκτες» συμπεριλαμβανομένων σημαντικών συστημάτων πληρωμής, εμπόρων λιανικής και ενός αριθμού παρόχων υπηρεσιών, όπως οι αντιπροσωπευτικές ομάδες, και δεδομένων από τις εθνικές αρμόδιες αρχές.

Τα κύρια αποτελέσματα της μελέτης είναι τα εξής:

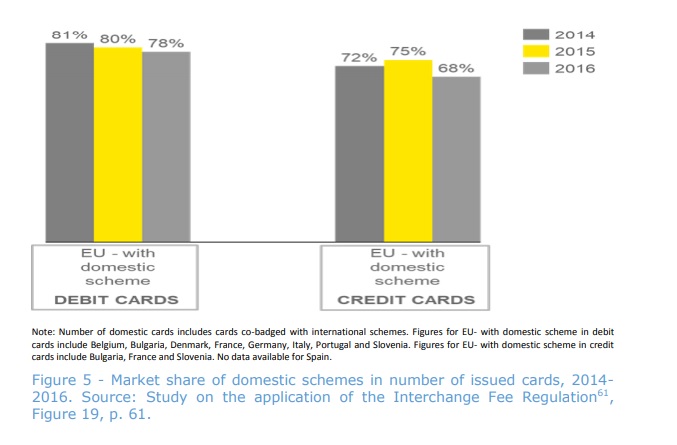

O αριθμός και η αξία των συναλλαγών με κάρτες έχουν αυξηθεί σε όλη την Ευρώπη από τότε που εφαρμόστηκε το IFR. Η ενσωμάτωση των εσωτερικών αγορών γίνεται αισθητή από μία αύξηση στις διασυνοριακές πληρωμές μέσω καρτών, ακόμα και αν προς το παρόν αυτές αποτελούν ένα μικρό ποσοστό των συναλλαγών. Η αύξηση των εθνικών και διασυνοριακών συναλλαγών με κάρτες βασίζεται κυρίως στην εφαρμογή του IFR, καθώς παρατηρείται μεγαλύτερη αποδοχή των καρτών από τους εμπόρους, γεγονός στο οποίο συμβάλλουν και τα μειωμένα τέλη συναλλαγών. Τα μερίδια της αγοράς των παγκόσμιων συστημάτων πληρωμών παραμένουν υψηλά.

Από τότε που εφαρμόστηκε το IFR η έξοδος των εσωτερικών συστημάτων πληρωμής από την αγορά σταμάτησε και διατηρήθηκαν σταθερά τα μερίδια αγοράς. Ενώ η αυξημένη συγκέντρωση στην αγορά απόκτησης, ίσως παρέχει από τη μία πλευρά μεγαλύτερη εξοικονόμηση για τους εμπόρους, από την άλλη τα βασικά μερίδια αγοράς θα χρειαστούν στενή παρατήρηση. Οι δυναμικές του ανταγωνισμού μεταβάλλονται με την ανάδυση των καινοτόμων και άμεσων τρόπων πληρωμής, καθώς και των Big Tech, με 25 παρόχους e-wallet στην Ευρωπαϊκή αγορά το 2019.

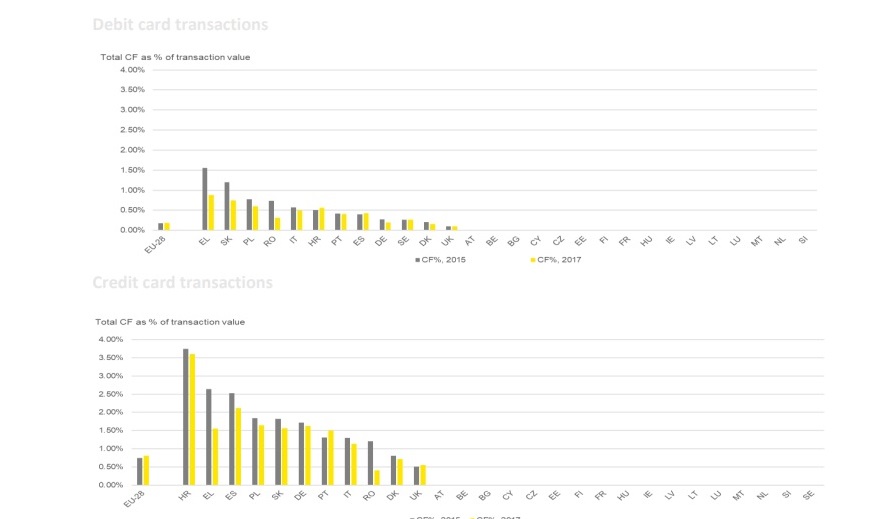

Τα τέλη συναλλαγών μειώθηκαν ύστερα από την εφαρμογή του IFR με αποτέλεσμα να υπάρχουν μειωμένες χρεώσεις εμπόρων (MSCs) για τις καταναλωτικές κάρτες. Επιπλέον μειώσεις είναι δυνατόν να καταγραφούν σε μία μεγαλύτερη χρονική περίοδο λόγω τη σταδιακής προσαρμογής των όρων του συμβολαίου του αγοραστή. Η μείωση των τελών επέφερε μία αναδιανομή εσόδων από τους παρόχους προς τους αγοραστές και τους εμπόρους, ενώ οι καταναλωτές στη μακρά πορεία θα επωφεληθούν άμεσα μέσω των χαμηλότερων τελικών τιμών ή έμμεσα μέσω της παροχής καλύτερων υπηρεσιών λιανικής.

Τα τέλη των συστημάτων πληρωμής, τα οποία δεν έγκειται στο πλαίσιο του IFR, φαίνεται να καταγράφουν μία περιορισμένη αύξηση και ειδικά όσον αφορά αυτά που επιβάλλονται από τα παγκόσμια συστήματα, ενώ τα εσωτερικά συστήματα παραμένουν χαμηλά και σταθερά. Οι εξελίξεις στα τέλη των συστημάτων πληρωμής μετά το 2019, ο αντίκτυπος της επιστροφής φόρου και τα κίνητρα απαιτούν περαιτέρω έλεγχο. Συνολικά τα πλαφόν στα τέλη συναλλαγών θα παρέχουν σημαντικά οφέλη για τους καταναλωτές μέσω των μειωμένων χρεώσεων των εμπόρων για την παροχή υπηρεσιών που θα μεταφραστούν σε χαμηλότερες καταναλωτικές τιμές με την ετήσια εξοικονόμηση να αγγίζει το πόσο μεταξύ των 864 εκατ. ευρώ και του 1.9 δισεκατ. ευρώ.

Ακολουθώντας την εφαρμογή του IFR, η Ευρωπαϊκή Επιτροπή δεν εντόπισε κάποιο συσχετισμό μεταξύ αυτού και της τάσης για τα τέλη τραπεζών και καρτών ή στα προγράμματα ανταπόδοσης και την έκδοση καταναλωτικών καρτών. Η μείωση των τελών συναλλαγής δεν πρέπει να συνδέεται με την αύξηση των τελών των κατόχων των καρτών, καθώς αυτά παραμένουν σταθερά, αλλά ούτε και με τις μειώσεις στις καινοτομίες στις πληρωμές μέσω καρτών.

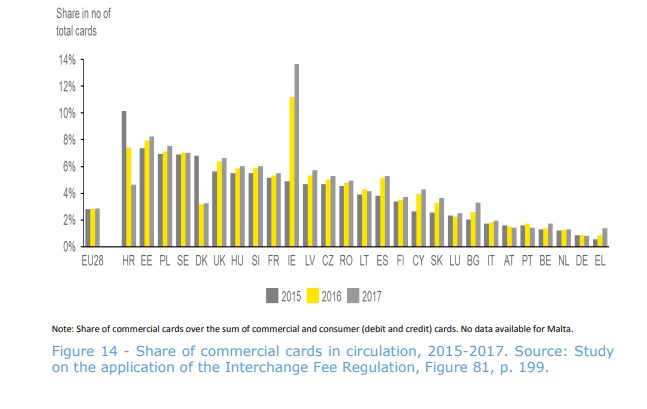

Δεν υπάρχει καμία ένδειξη που να αποδεικνύει πως η εφαρμογή του IFR έχει οδηγήσει σε μία συστηματική αντικατάσταση των καταναλωτικών καρτών από εμπορικές, με σταθερά και περιορισμένα μερίδια στο συνολικό αριθμό καρτών που κυκλοφορούν και του όγκου συναλλαγών, που ανέρχεται στο 3% και της αξίας που ανέρχεται στο 7%. Δεν υπάρχουν, επίσης, στοιχεία που να σχετίζονται με τις αλλαγές στα τέλη συναλλαγών και τα MSC που να αφορούν τις εμπορικές κάρτες. Τα στοιχεία που έχουν συλλεχθεί από όλα τα κράτη μέλη δείχνουν ότι τα μέσα τέλη συναλλαγών και τα MSC που εφαρμόζονται σε τέτοιες περιπτώσεις μειώθηκαν σε όλη την ΕΕ.

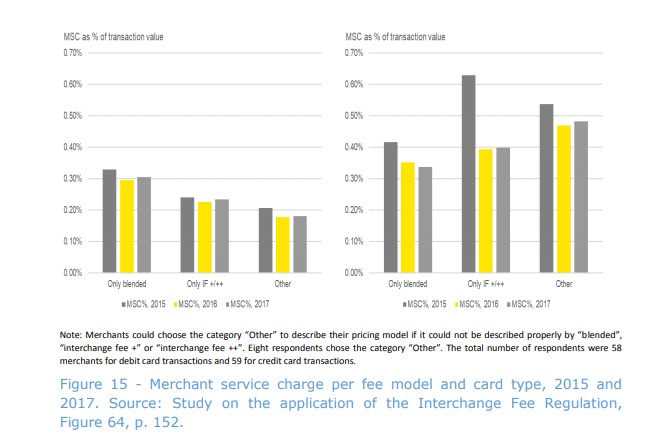

Η εφαρμογή τoυ IFR οδήγησε σε μία αυξημένη διαφάνεια τιμών με την πλειοψηφία των εμπόρων (60%) να προτιμούν τα μη ομοιόμορφα τέλη. Η διαφάνεια των τιμών σχετικά με τη συνοχή των MSC ενισχύει τους εμπόρους στην επιλογή των καρτών που δέχονται ή προτείνουν στους πελάτες τους, ενδυναμώνει τον ανταγωνισμό και τη διαπραγματευτική δύναμη. Ως αποτέλεσμα οι έμποροι που επιλέγουν τα μη ομοιόμορφα τέλη επωφελούνται από τα ποσά που εξοικονομούν μέσω του IFR.

Η εφαρμογή τoυ IFR οδήγησε σε μία αυξημένη διαφάνεια τιμών με την πλειοψηφία των εμπόρων (60%) να προτιμούν τα μη ομοιόμορφα τέλη. Η διαφάνεια των τιμών σχετικά με τη συνοχή των MSC ενισχύει τους εμπόρους στην επιλογή των καρτών που δέχονται ή προτείνουν στους πελάτες τους, ενδυναμώνει τον ανταγωνισμό και τη διαπραγματευτική δύναμη. Ως αποτέλεσμα οι έμποροι που επιλέγουν τα μη ομοιόμορφα τέλη επωφελούνται από τα ποσά που εξοικονομούν μέσω του IFR.

Τα κράτη μέλη είναι υπεύθυνα για την αποτροπή της παράκαμψης των πλαφόν μέσω της παροχής προμηθειών στους παρόχους άλλων μορφών ανταμοιβής με ισάξια αντικείμενα και αποτελέσματα, όπως τα τέλη συναλλαγών. Ενώ δεν παρατηρείται κάποια παράκαμψη, πρόκειται για ένα περίπλοκο έργο: κρίνεται απαραίτητη η συλλογή πληροφοριών μαζί με το συνεχή και υγιή έλεγχο σε εθνικό και ευρωπαϊκό επίπεδο καθώς και της συνεχούς εφαρμογής των υφιστάμενων κανονισμών.

Γενικά οι προϋποθέσεις διαφάνειας αναφορικά με τα MSC φαίνεται πως εφαρμόζονται και οι έμποροι προτιμούν τα μη ομοιόμορφα τέλη, αλλά υπάρχει αβεβαιότητα για τους μικρούς εμπόρους λιανικής. Επίσης, η περιορισμένη δυνατότητά τους ως προς τη διαχείριση ενός μεγάλου αριθμού τελών και περίπλοκων δομών ενδέχεται να τους οδηγήσει σε αιτήματα για ομοιόμορφες προμήθειες. Κρίνεται απαραίτητη η συλλογή περισσότερων δεδομένων σχετικά με την ανανέωση της εξαγοράς συμβολαίων για τους μικρούς εμπόρους λιανικής.

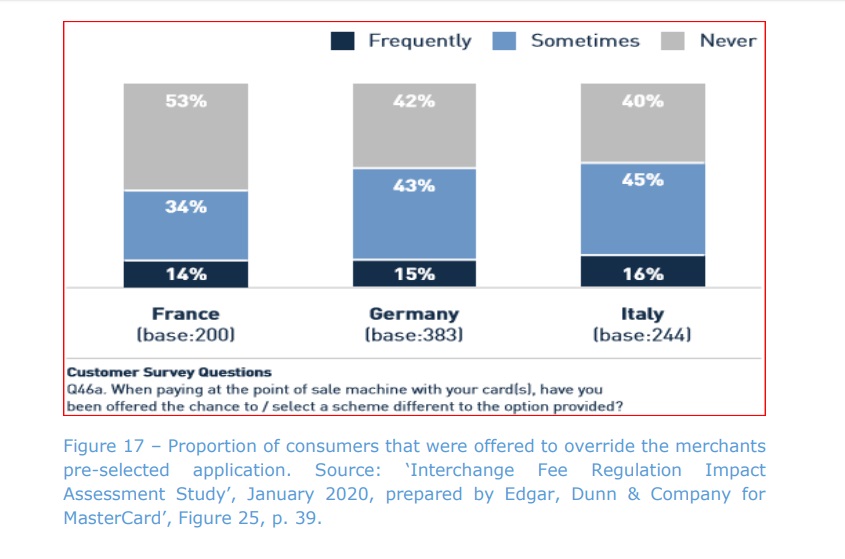

Το Co-badging και η επιλογή της αίτησης στο σημείο πώλησης δε χρησιμοποιούνται σε μεγάλο εύρος από τους καταναλωτές. Ενώ η έλλειψη επίγνωση και κινήτρων διαδραματίζει ένα σημαντικό ρόλο, η ικανότητα των καταναλωτών να επιλέξουν να επιλέξουν ποιο brand και θα εισάγουν στα τερματικά πληρωμής ή στο wallet και η πραγματοποίηση της επιλογής αυτής μπορεί να εμποδιστεί από τεχνικά ή άλλα ζητήματα. Οι περιορισμοί αυτοί ισχύουν για τους έμπορους, και ειδικά για τους μικρούς εμπόρους λιανικής όπου η τεχνολογική προσαρμογή είναι δύσκολη στα κράτη τους, με απτοέλεσμα να επηρεάσουν την ικανότητά τους να ταυτοποιήσουν brands και κατηγορίες καρτών στο σημείο πώλησης, να θέσουν προτεραιότητες, και για τους πελάτες να τις παρακάμψουν. Εν κατακλείδι, οι μεγάλοι έμποροι που κάνουν χρήση των μηχανισμών οδήγησης ενδέχεται να αντιμετωπίσουν πιθανά εμπόδια σχετικά με τα wallet.

Η εφαρμογή των κανόνων σχετικά με τον διαχωρισμό των συστημάτων και της επεξεργασίας των αρμόδιων φορέων επεξεργασίας είναι συνεχής λόγω της πρόσφατης υιοθέτησης των συστηματικών τεχνολογικών standards (RTS) τα οποία εισάγουν ακριβείς προϋποθέσεις. Ως εκ τούτου, οι επίσημες υποχρεώσεις του διαχωρισμού πρέπει να καταγραφούν, ειδικά για έναν αριθμό εσωτερικών συστημάτων πληρωμής όπου μόνο ένας φορέας επεξεργάζεται τις εσωτερικές συναλλαγές. Αυτό σε συνδυασμό με τον περιορισμένο αντίκτυπο της αγοράς, συμπεριλαμβανομένης και της αλλαγής προς ανεξάρτητους φορείς επεξεργασίας, κάνει απαραίτητη τη συλλογή των δεδομένων για μία μεγαλύτερη χρονική περίοδο με στόχο την τήρηση των απαραίτητων προϋποθέσεων καθώς και τον εντοπισμό πιθανών εμποδίων. Η Ευρωπαϊκή Επιτροπή θα συμβάλλει στη διαδικασία προκειμένου να αξιολογηθεί η εφαρμογή των υποχρεώσεων του διαχωρισμού.

Οι διασυνοριακές αγορές έχουν αυξηθεί ύστερα από την εφαρμογή του IFR μαζί με την ανάδειξη των πανευρωπαϊκών αγοραστών, αλλά η στήριξή του παραμένει περιορισμένη (15% και 16.8% της συνολικής αξίας των συναλλαγών για τις χρεωστικές και τις πιστωτικές κάρτες αντίστοιχα) ειδικά για τους μεγαλύτερους εμπόρους. Το παραπάνω μαζί με τη μακροπρόθεσμη φύση των συμβολαίων οδηγούν σε μία ανανεωμένη επικέντρωση στους μικρότερους εμπόρους για μία πιο μακρά περίοδο όσον αφορά τη συλλογή δεδομένων.

Ενώ τα μικρότερα πλαφόν για τις συναλλαγές εσωτερικού με χρεωστικές και πιστωτικές κάρτες δε φαίνεται να έχουν ως αποτέλεσμα τη μειωμένη έκδοση καταναλωτικών καρτών ή υψηλότερων τελών για τους κατόχους, η διασύνδεση της αποδοχής, της χρήσης και της καινοτομίας απαιτούν τη συλλογή περαιτέρω δεδομένων. Η διάκριση μεταξύ υπο-επιλογών συμπεριλαμβανομένων των πλαφόν για μικρότερα ή υψηλότερα ποσά συναλλαγών απαιτεί μία πιο εις βάθος αξιολόγηση.

{kind=link}