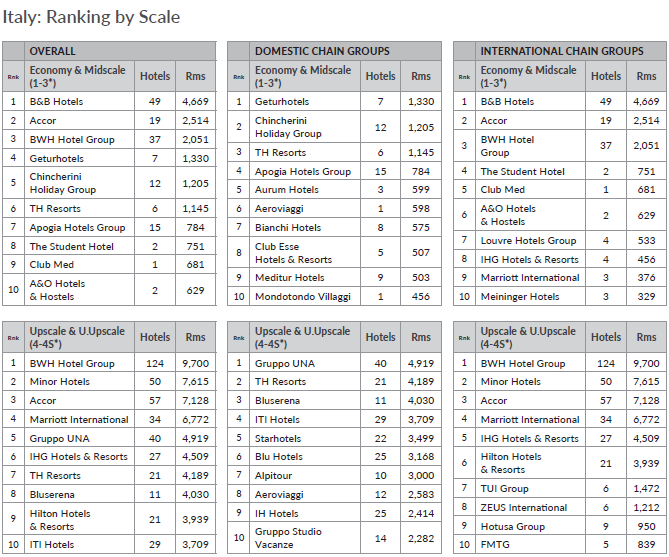

Με τις διεθνείς αλυσίδες ξενοδοχείων να έχουν πρωταγωνιστικό ρόλο στη διαμόρφωση της εικόνας της ξενοδοχειακής βιομηχανίας στην Ιταλία, μία ελληνική αλυσίδα, η Zeus International, έχει τον δικό της σημαίνοντα ρόλο στην πορεία της ιταλικής ξενοδοχίας. Αυτά προκύπτουν στην τελευταία, 9η έκδοση, της μελέτης της Horwath HTL, για την πορεία των ιταλικών ξενοδοχείων και αλυσίδων, που δημοσιεύει αποκλειστικά το ΧΡΗΜΑ & ΤΟΥΡΙΣΜΟΣ.

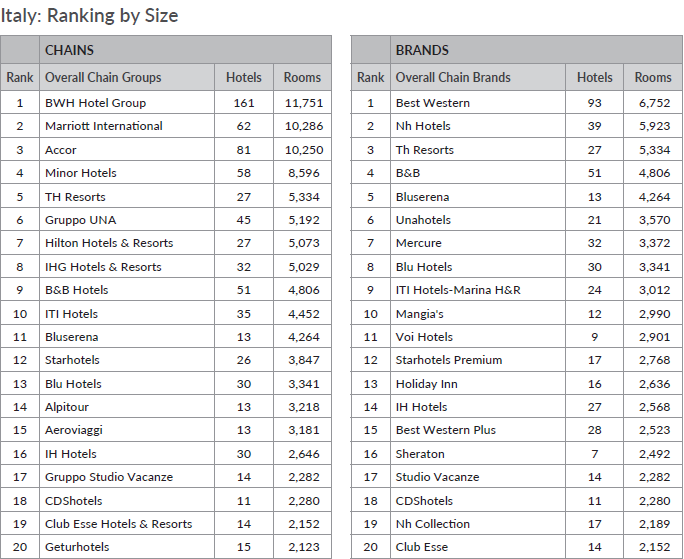

Αν συνυπολογίσουμε δε και τα 3 ξενοδοχεία υπό διαχείριση με σύμβαση franchise (Hilton,WHG και Radisson), η Zeus τότε βρίσκεται για το 2021 ανάμεσα στις 10 μεγαλύτερες διεθνείς αλυσίδες ξενοδοχείων της χώρας, διαχειριζόμενη πλέον των 1700 δωματίων, ξεπερνώντας μεγάλους παγκόσμιους παίκτες της αγοράς.

Μάλιστα το 2021 μια από τις σημαντικότερες αγοραπωλησίες ξενοδοχείων, του Grand Hotel Savoia στην Cortina, έγινε με το ξενοδοχείο υπό τη διαχείριση της Zeus International. Η Zeus International ανακαίνισε με ίδιες δυνάμεις το ξενοδοχείο το 2020 και προχώρησε στο branding του ξενοδοχείου ως Radisson Collection πριν αυτό αλλάξει χέρια, σε ένα deal πολλών δεκάδων εκατομμυρίων ευρώ .

Πιο ανθεκτικές οι αλυσίδες ξενοδοχείων

Σύμφωνα με την εξαιρετικά ενδιαφέρουσα μελέτη της Horwath HTL, το 2021 υπήρξαν τα πρώτα ενθαρρυντικά σημάδια ανάκαμψης για τον ιταλικό, ξενοδοχειακό κλάδο, αλλά έφερε επίσης στο φως την πρώτη σημαντική συνέπεια της πανδημίας στον κλάδο: Κατά τη διάρκεια αυτού του δύσκολου έτους, τα ξενοδοχεία που βρίσκονται υπό την “ομπρέλα” αλυσίδων απέδειξαν ότι είναι πιο ανθεκτικά, σε σύγκριση με το γενικό, ιταλικό, ξενοδοχειακό δυναμικό. Ενώ τα τελευταία κατέγραψαν μείωση κατά 528 ακίνητα, τα πρώτα απώλεσαν μόλις τρία ακίνητα.

Η μικρή αύξηση δε,της διείσδυσης των ξενοδοχειακών αλυσίδων που σημειώθηκε στην Ιταλία, οδήγησε σε ισχυρότερη παρουσία των διεθνών “παικτών”.

Τα ξενοδοχεία που φέρουν την “υπογραφή” εγχώριων εμπορικών σημάτων κατέγραψαν ισχυρότερες απώλειες, σε σύγκριση με τα διεθνή (-15 και +26 ξενοδοχεία, αντίστοιχα).

Τα ξενοδοχεία που φέρουν την “υπογραφή” εγχώριων εμπορικών σημάτων κατέγραψαν ισχυρότερες απώλειες, σε σύγκριση με τα διεθνή (-15 και +26 ξενοδοχεία, αντίστοιχα).

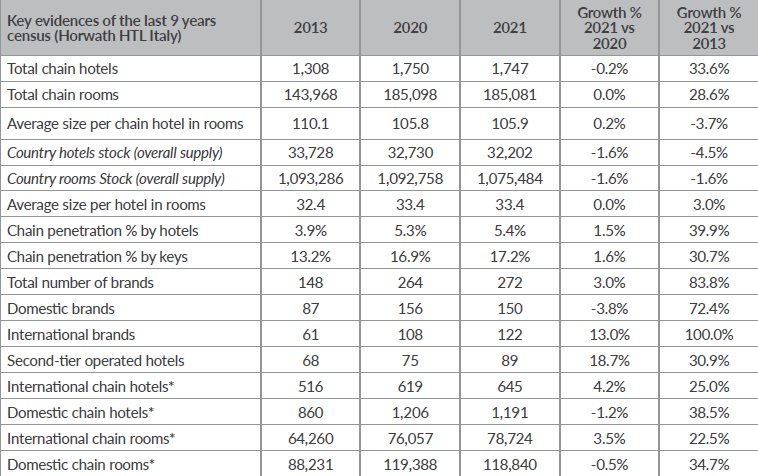

Το ποσοστό διείσδυσης των αλυσίδων στην ιταλική, ξενοδοχειακή βιομηχανία αυξήθηκε στο 5,4%. Όσον αφορά τα ξενοδοχειακά δωμάτια, το ποσοστό διείσδυσης των ξενοδοχειακών αλυσίδων κατέγραψε μικρή αύξηση 1,6%, φθάνοντας σε ποσοστό άνω του 17,2% επί του συνολικού, ιταλικού, ξενοδοχειακού δυναμικού.

Νέα κλειδιά προστέθηκαν το 2021

Το 2021, προστέθηκαν 15.507 κλειδιά στην ιταλική, ξενοδοχειακή βιομηχανία, εκ των οποίων:

– Το 72% των νέων κλειδιών ανήκουν στην κατηγορία ανώτερης κατηγορίας. Αυτή η κατηγορία κατέχει το υψηλότερο μερίδιο των ξενοδοχείων αλυσίδων στην ιταλική, ξενοδοχειακή αγορά.

– Η ανώτατη και η πολυτελής κατηγορία (14%) και η μεσαία (13%) κατέγραψαν παρόμοια αύξηση.

– Η οικονομική κατηγορία (+0,2%) παραμένει ακόμη ανεκμετάλλευτη, αντιπροσωπεύοντας το μικρότερο τμήμα των ξενοδοχείων αλυσίδων.

Σε σύγκριση με το προηγούμενο έτος η βάση δεδομένων δεν κατέγραψε σημαντικές αλλαγές, ωστόσο:

Σε σύγκριση με το προηγούμενο έτος η βάση δεδομένων δεν κατέγραψε σημαντικές αλλαγές, ωστόσο:

– Το 63% των ομάδων είδαν το χαρτοφυλάκιό τους να αυξάνεται χωρίς να χάσουν κανένα κλειδί, όπως οι Gruppo Una, B&B Hotels, IHG Hotels & Resorts και HNH Hospitality. Εδώ προστέθηκαν επίσης νέοι όμιλοι, μεταξύ των οποίων οι: Aethos Hotels, Amedia Hotels, Bizzi Hotel, Der Touristik Group, Geocharme, Multi Erice Group, Ostello Bello, QC Terme Spas & Resorts, Soho House και The Begin Hotels.

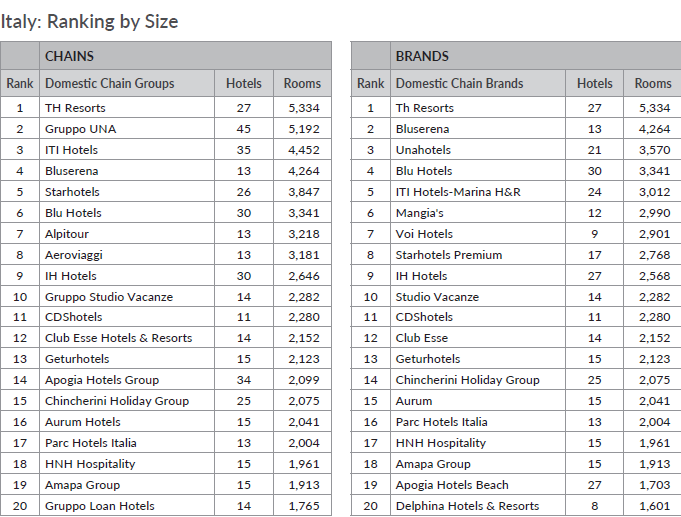

– Το 24,7% κατέγραψε θετική μεταβολή στο χαρτοφυλάκιό του, με αύξηση του αριθμού των δωματίων, σε σύγκριση με τα δωμάτια που χάθηκαν το 2021. Εντός των πιο δυναμικών διεθνών ομίλων θα πρέπει να αναφερθεί η Accor, η Minor Hotels και η ελληνική Zeus International. Οι εγχώριοι όμιλοι που καταγράφουν τη μεγαλύτερη αύξηση ήταν οι TH Resorts, ο όμιλος Amapa και η Apulia Hotels.

– Το 12,3% των ομίλων είδαν το χαρτοφυλάκιό τους να μειώνεται, όπως οι BWH Group, TUI Group και Uappala Hotels, παρά τα νέα δωμάτια που άνοιξαν το 2021.

Αλυσίδες ξενοδοχείων ανά αριθμό και μέγεθος

Σήμερα, το συνολικό μέσο μέγεθος των αλυσίδων ξενοδοχείων στην Ιταλία παραμένει σχεδόν αμετάβλητο και ανέρχεται σε 105,9 δωμάτια, μόλις 0,1 δωμάτιο περισσότερο από το προηγούμενο έτος. Η τάση αυτή επιβεβαιώνει την συνεχιζόμενη ανάπτυξη των μεσαίου μεγέθους ιδιοκτησιών και την επικράτηση των εγχώριων ξενοδοχείων στην αγορά, τα οποία έχουν, κατά μέσο όρο, μικρότερο μέγεθος.

Τα διεθνή ξενοδοχεία είναι μεγαλύτερα σε όλα τα επίπεδα (κατά μέσο όρο 119 κλειδιά), 19,3 δωμάτια περισσότερα από τα εγχώρια ξενοδοχεία (99,7).

Στην οικονομική κατηγορία η διαφορά μεταξύ των εγχώριων και των διεθνών ξενοδοχείων εξακολουθεί να είναι πολύ έντονη, όχι μόνο όσον αφορά το μέγεθος αλλά και από άποψη προϊόντος. Για την ακρίβεια, τα διεθνή επώνυμα ξενοδοχεία αναζητούν, ως επί το πλείστον, μεγάλα ακίνητα, ιδίως σε πράσινες περιοχές, με μέσο όρο δυναμικότητας άνω των 180 δωματίων.

Το υψηλότερο μέσο μέγεθος εξακολουθεί να κατέχει η ανώτερη κατηγορία, με σχεδόν 120 δωμάτια ανά ξενοδοχείο, που συνιστά συγκρίσιμη χωρητικότητα μεταξύ εγχώριων και διεθνών εμπορικών σημάτων. Στη συνέχεια ακολουθούν τα ανώτατης και τα πολυτελούς κατηγορίας ξενοδοχεία, με μέσο όρο δυναμικότητας τα 103 δωμάτια και αρκετά πίσω βρίσκεται η μεσαία κατηγορία.

Το ποσοστό διείσδυσης των επώνυμων ξενοδοχείων στην οικονομική κατηγορία είναι σταθερό στο 2,1%. Παρόλο που βρίσκονται σε εξέλιξη αξιόλογα έργα, το τμήμα αυτό εξακολουθεί να αποτελεί ένα ανεκμετάλλευτο τμήμα της αγοράς, που πρέπει να διερευνηθεί περαιτέρω, τόσο από την άποψη της επωνυμίας, όσο και του προϊόντος, στοχεύοντας κυρίως σε νέους, φοιτητές και οικονομικούς ταξιδιώτες.

Το ποσοστό διείσδυσης των επώνυμων ξενοδοχείων στην οικονομική κατηγορία είναι σταθερό στο 2,1%. Παρόλο που βρίσκονται σε εξέλιξη αξιόλογα έργα, το τμήμα αυτό εξακολουθεί να αποτελεί ένα ανεκμετάλλευτο τμήμα της αγοράς, που πρέπει να διερευνηθεί περαιτέρω, τόσο από την άποψη της επωνυμίας, όσο και του προϊόντος, στοχεύοντας κυρίως σε νέους, φοιτητές και οικονομικούς ταξιδιώτες.

Στην ανώτατη και την πολυτελή κατηγορία, το ήμισυ των ξενοδοχείων είναι επώνυμα, γεγονός που καθιστά τη συγκεκριμένη κατηγορία αυτή με τα περισσότερα επώνυμα καταλύματα σε ποσοστό, στην ιταλική αγορά, και την ταχύτερα αναπτυσσόμενη. Σε σύγκριση με το προηγούμενο έτος, η μεσαία κατηγορία σημείωσε μικρή αύξηση +0,2%, ενώ η ανώτερη κατηγορία ασθενική μείωση (-0,2%).

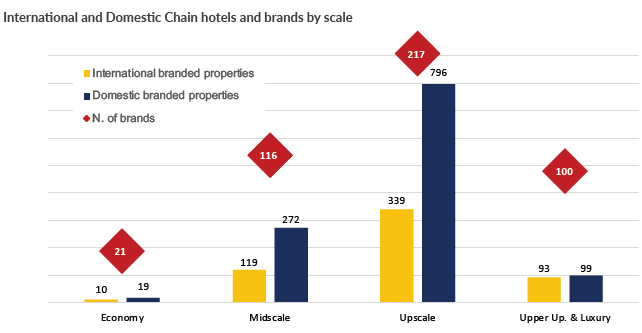

Παρ’ όλα αυτά, λόγω της κατάλληλης ισορροπίας μεταξύ αξίας και λειτουργικής βελτιστοποίησης, οι περισσότερες ξενοδοχειακές μάρκες, τόσο εγχώριες, όσο και διεθνείς, ανταγωνίζονται στην ανώτερη κατηγορία, η οποία συγκεντρώνει το 65% του συνόλου των επώνυμων ξενοδοχείων, για ένα σύνολο 217 επώνυμων ξενοδοχείων.

Παρ’ όλα αυτά, λόγω της κατάλληλης ισορροπίας μεταξύ αξίας και λειτουργικής βελτιστοποίησης, οι περισσότερες ξενοδοχειακές μάρκες, τόσο εγχώριες, όσο και διεθνείς, ανταγωνίζονται στην ανώτερη κατηγορία, η οποία συγκεντρώνει το 65% του συνόλου των επώνυμων ξενοδοχείων, για ένα σύνολο 217 επώνυμων ξενοδοχείων.

Αλυσίδες ξενοδοχείων ανά κατηγορία

Σε κάθε ξενοδοχειακή κλίμακα, οι εγχώριες μάρκες έχουν υψηλότερο μερίδιο της αγοράς, τόσο όσον αφορά τον αριθμό των ξενοδοχείων, όσο και τα δωμάτια.

Στην ανώτατη και την πολυτελή κατηγορία, το μερίδιο μεταξύ των εγχώριων και των διεθνών ξενοδοχείων είναι συγκρίσιμο, ενώ η διαφορά είναι πολύ εμφανής στην ανώτατη κατηγορία (796 έναντι 339 ξενοδοχείων), όπου εξακολουθούν να κυριαρχούν οι ιταλικές επιχειρήσεις, καθώς η συγκεκριμένη αγορά αποτελούσε ανέκαθεν γόνιμο έδαφος για τη στρατηγική δημιουργία ξενοδοχειακών αλυσίδων.

Στην ανώτατη και την πολυτελή κατηγορία, το μερίδιο μεταξύ των εγχώριων και των διεθνών ξενοδοχείων είναι συγκρίσιμο, ενώ η διαφορά είναι πολύ εμφανής στην ανώτατη κατηγορία (796 έναντι 339 ξενοδοχείων), όπου εξακολουθούν να κυριαρχούν οι ιταλικές επιχειρήσεις, καθώς η συγκεκριμένη αγορά αποτελούσε ανέκαθεν γόνιμο έδαφος για τη στρατηγική δημιουργία ξενοδοχειακών αλυσίδων.

Η ανώτατη και την πολυτελής κατηγορία, που αντιπροσωπεύουν το 11% του συνόλου των ξενοδοχείων αλυσίδας, κατέγραψαν μεγαλύτερη αύξηση στις επωνυμίες (+5), ενώ η μεσαία κατηγορία έχασε μία επωνυμία και 1% του μεριδίου των ξενοδοχείων (στο 22%), σε σύγκριση με την προηγούμενη έτος. Η οικονομική κατηγορία σημείωσε αύξηση, τόσο από πλευράς εμπορικών σημάτων (+2), όσο και ξενοδοχείων (+1%).

Αλυσίδες ξενοδοχείων ανά επιχειρηματικό μοντέλο

Αλυσίδες ξενοδοχείων ανά επιχειρηματικό μοντέλο

Η μίσθωση και η ιδιοκτησία ηγούνται της ξενοδοχειακής αγοράς στην Ιταλία όσον αφορά τα επιχειρηματικά μοντέλα ξενοδοχείων, αντιπροσωπεύοντας αντίστοιχα το 41% και το 34% του συνόλου των αλυσίδων ξενοδοχείων.

Η μίσθωση απέκτησε 3% μονάδες σε βάρος της ιδιοκτησίας, λόγω του κλεισίματος ορισμένων εγχώριων ομίλων ή της μείωσης των χαρτοφυλακίων τους, η οποία επηρέασε περισσότερο τις οικογενειακές επιχειρήσεις.

Αλυσίδες ξενοδοχείων ανά τύπο προορισμού

Αλυσίδες ξενοδοχείων ανά τύπο προορισμού

Πάνω από το 50% των επώνυμων ξενοδοχείων βρίσκονται σε τέσσερις περιοχές: Λομβαρδία (16,6%), Λάτιο (13,8%), Σαρδηνία (11,4%) και Βενέτο (10,2%).

Η Ρώμη εξακολουθεί να κατέχει την πρώτη θέση για τον μεγαλύτερο αριθμό επώνυμων ξενοδοχείων και δωματίων. Πολύ πιο πίσω βρίσκονται το Μιλάνο, η Βενετία και η Φλωρεντία. Σε σύγκριση με πέρυσι, η Βενετία και η Γένοβα κατέγραψαν σημαντική αύξηση του χαρτοφυλακίου τους, τόσο σε δωμάτια, όσο και σε ξενοδοχεία, γεγονός που καταδεικνύει την προτίμηση των διεθνών φορέων εκμετάλλευσης να εισέλθουν στην ανώτατη και την πολυτελή αγορά της Βενετίας, καθώς και το γενικότερο ενδιαφέρον που επιδεικνύεται για την ανάπτυξη δευτερευουσών πόλεων μεσαίας κλίμακας και επιχειρηματικού προσανατολισμού, όπως η Γένοβα.

Επενδύσεις ανά κλίμακα & επιχειρηματικό μοντέλο

Με υπεροχή των μοντέλων μίσθωσης (39,8%) και συμβολαίου διαχείρισης (22,4%), κατά την επόμενη τριετία (2022-2024) θα υπάρξουν 21.450 δωμάτια σε φάση επενδύσεων (προγραμματισμό, κατασκευή, ολοκλήρωση), εκ των οποίων σχεδόν το 50% στην ανώτερη κατηγορία στην Ιταλία.

Χρόνο με τον χρόνο, το ενδιαφέρον των διεθνών φορέων για την ιταλική αγορά γίνεται όλο και πιο έντονο. Στην πραγματικότητα, πάνω από 60% του συνόλου των δωματίων που βρίσκονται σε εξέλιξη θα λειτουργήσουν υπό διεθνείς αλυσίδες.

Αν και η πανδημία θα συνεχίσει να επιβραδύνει τα νέες ανοίγματα ξενοδοχείων, σε σύγκριση με τον πέρυσι (2021- 2023) ο συνολικός αριθμός των δωματίων θα πρέπει να αυξηθεί κατά σχεδόν 3%, φθάνοντας σε νέα 21.450 συνολικά κλειδιά μέχρι το 2024.

Ως εκ τούτου, η προσφορά της ιταλικής αλυσίδας ξενοδοχείων θα αυξηθεί κατά 12% μέσα στα επόμενα τρία χρόνια.

Σε σύγκριση με την υπάρχουσα προσφορά, η οικονομική κατηγορία θα αντιμετωπίσει μια τεράστια ανάπτυξη με πάνω από 2.000 νέα δωμάτια μέχρι το 2024 (+22% Σύνθετος Ετήσιος Ρυθμός Ανάπτυξης – CAGR), ακολουθούμενη, πολύ πιο πίσω, από την ανώτατη κατηγορία και την πολυτελή (+8% CAGR), τη μεσαία κατηγορία (+4% CAGR) και, τέλος, την ανώτερη κατηγορία (+3% CAGR).

Οι πόλεις τέχνης σημείο αναφοράς

Οι πόλεις τέχνης σημείο αναφοράς

Οι πόλεις τέχνης στην Ιταλία παραμένουν οι πιο ελκυστικές τοποθεσίες όσον αφορά τη μελλοντική ανάπτυξη, αλλά υπάρχει αυξανόμενο ενδιαφέρον και για δευτερεύοντες προορισμούς.

Όπως έχει ευρέως ανακοινωθεί, η Ρώμη είναι η πιο στοχευμένη ιταλική πόλη, αναμένοντας 23 ξενοδοχεία υπό ανάπτυξη, μεταξύ νέων και ανακαινισμένων ακινήτων. Νέοι διεθνείς όμιλοι και μάρκες καταφθάνουν στην ιταλική πρωτεύουσα, σε πολλές περιπτώσεις για πρώτη φορά στην Ιταλία, σηματοδοτώντας μια πραγματική αναγέννηση της “La Dolce Vita”.

Οι επιπτώσεις της πανδημίας στην πορεία των κορυφαίων ιταλικών προορισμών

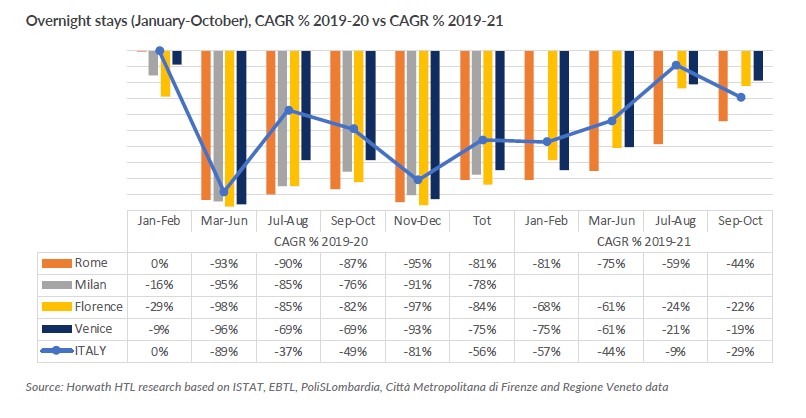

Το 2020, το έτος κατά το οποίο ξεκίνησε η πανδημία του κορωνοϊού, χαρακτηρίστηκε από έντονες αλλαγές στις τουριστικές ροές.

Ειδικότερα, η Ιταλία κατάφερε να κερδίσει μια θέση στην κατάταξη των ξενοδοχειακών αφίξεων πηγαίνοντας από την 4η θέση το 2019 στην 3η θέση το 2020, αμέσως μετά τη Γερμανία και τη Γαλλία, ξεπερνώντας την Ισπανία με περίπου 3 εκατομμύρια περισσότερες αφίξεις.

Ωστόσο, κατά τη διάρκεια αυτού του έτους, οι κύριες, ιταλικές, τουριστικές πόλεις κατέγραψαν πολύ σημαντικές μειώσεις, σε σύγκριση με το 2019 και πολύ πάνω από τον εθνικό μέσο όρο (-56.1%). Ειδικότερα, η Φλωρεντία με απώλειες 83,8% ακολουθήθηκε από τη Ρώμη (-81,3%), το Μιλάνο (-77,5%) και τη Βενετία (-74,8%).

Η Βενετία και η Φλωρεντία ανέκτησαν έδαφος στην ίδια αναλογία με την Ιταλία (αναλογία 1 προς 2), ενώ η πτώση της Ρώμης το 2021 διαφέρει μόνο κατά 16 ποσοστιαίες μονάδες από εκείνη του 2020.

Η Βενετία και, στη δεύτερη θέση, η Φλωρεντία έγιναν και πάλι μερικές από τις πιο δημοφιλείς, ιταλικές πόλεις, καθώς οι διανυκτερεύσεις σε ξενοδοχεία τους πρώτους 10 μήνες του 2021 (αντίστοιχα 2,6 εκατομμύρια και 2,3 εκατομμύρια) ήταν πολύ υψηλότερες από εκείνες του 2020 (αντίστοιχα 1,9 εκατ. και 1,2 εκατομμύρια).

Πιο αναλυτικά, μετά τα ατυχή αποτελέσματα που καταγράφηκαν κατά τη διάρκεια του 2020, το 2021 ξεκίνησε με μειώσεις, σε σχέση με το 2019, κατά 75% στη Βενετία, 81% στη Ρώμη και 68% στη Φλωρεντία και στη συνέχεια οι μειώσεις διαμορφώθηκαν σε 75% για τη Ρώμη και 61% για τις υπόλοιπες πόλεις, από τον Μάρτιο έως τον Ιούνιο. Τον Ιούλιο και τον Αύγουστο, σε σύγκριση με ένα -9% σε εθνικό επίπεδο, η Βενετία και η Φλωρεντία κατάφεραν να ανακάμψουν, καταγράφοντας αντίστοιχα απώλειες 21% και 24%, σε σύγκριση με την ίδια περίοδο του 2019.

Στη συνέχεια, οι απώλειες αυτές σταθεροποιήθηκαν μεταξύ -19% και -22%, με αποτέλεσμα οι επιδόσεις τους να είναι καλύτερες, σε σύγκριση με τον ιταλικό μέσο όρο (-29%). Η ανάκαμψη των τουριστικών ροών στη Ρώμη, από την άλλη πλευρά, ήταν πολύ πιο αργή, σταθεροποιούμενη τους καλοκαιρινούς μήνες στο -58,7% και στη συνέχεια στο -44,2% μεταξύ Σεπτεμβρίου και Οκτωβρίου.

{kind=link}