“Πολλά ξενοδοχεία είναι πιθανό να βρεθούν με αδυναμία αντιμετώπισης των υποχρεώσεών τους, δεδομένου άλλωστε και του γεγονότος ότι το πρόβλημα αυτό λειτουργεί σωρευτικά στις όποιες ταμειακές αδυναμίες έχουν δημιουργηθεί τα προηγούμενα έτη. Διευκρινίζεται επίσης, παρότι φαίνεται να είναι προς το συμφέρον των ξενοδοχείων να μετακυλήσουν το φόρο, εντούτοις δεν είναι εκ των προτέρων γνωστό αν θα έχουν αυτή τη δυνατότητα, αφού πολλά ξενοδοχεία λειτουργούν μέσα από τη μεσολάβηση τουριστικών πρακτόρων χωρίς να έχουν ισχυρές δυνατότητες διαπραγμάτευσης και άρα αύξησης των τιμών τους”.

Αυτό είναι το συμπέρασμα της μελέτης “Διερεύνηση των επιπτώσεων του φόρου διαμονής στον ξενοδοχειακό κλάδο στην Ελλάδα”, που εκπόνησε η Grant Thornton για λογαριασμό του Ξενοδοχειακού Επιμελητηρίου Ελλάδος, αναφορικά με τις συνέπειες της επιβολής από 1.1.2018, του φόρου διαμονής στα ΝΟΜΙΜΑ τουριστικά καταλύματα της χώρας.

Όπως σημειώνουν οι μελετητές, “Ακόμα και στην ακραία περίπτωση που όλα τα ξενοδοχεία μετακυλήσουν το φόρο, το ταμειακό τους άνοιγμα θα μεγαλώσει και οι κίνδυνοι ρευστότητας θα πολλαπλασιαστούν. Τα ξενοδοχεία θα υποχρεωθούν να αναζητήσουν περαιτέρω αναχρηματοδοτήσεις του δανεισμού τους, ή δεδομένων και των συνθηκών της τραπεζικής αγοράς, να περιορίσουν τις επενδύσεις τους. Ο περιορισμός όμως των επενδύσεων δημιουργεί κινδύνους υποβάθμισης της ποιότητας των ξενοδοχειακών υπηρεσιών, ενώ σε κάθε περίπτωση στερεί την αναπτυξιακή δυναμική των ξενοδοχείων στην οικονομία. Εν κατακλείδι η αγορά των ξενοδοχείων, λόγω το φόρου διαμονής, αναμένεται να απολέσει € 161 με € 186 εκ. (διαφορά καθαρών εσόδων υφιστάμενης κατάστασης με περίπτωση Α και περίπτωση Β) που προφανώς οδηγεί σε χαμηλότερες λειτουργικές και ταμειακές ροές, προκαλώντας σημαντικό πρόβλημα ρευστότητας”.

Συνολικά δε η εφαρμογή του φόρου διαμονής, θα προκαλέσει απώλειες 6.174 θέσεων εργασίας και απομείωση των εσόδων του κράτους κατά 435 εκατ. ευρώ.

Η μελέτη

Η άκρως ενδιαφέρουσα μελέτη, έχει ως εξής (λόγω της σοβαρότητας του θέματος την δημοσιεύουμε αυτούσια για να βγάλει ο κάθε αναγνώστης, τα συμπεράσματά του):

1. Φορολόγηση ξενοδοχειακού κλάδου

Αποτελεί γεγονός ότι οι επιδράσεις του τουρισμού στην οικονομία έχουν διερευνηθεί διεξοδικά, τόσο λόγω του όγκου της οικονομικής δραστηριότητας που αντιπροσωπεύει σε πολλές χώρες, όσο και λόγω του μεγάλου αριθμού εμπλεκομένων που εμπεριέχει. Τα οικονομικά του οφέλη είναι προφανή και απορρέουν από τη συνεισφορά του στο ΑΕΠ και τη συμβολή του στην απασχόληση. Προφανής όμως είναι και η ανάγκη του δημοσίου για έσοδα ώστε να χρηματοδοτηθούν οι απαιτούμενες δαπάνες, που πρακτικά απαιτεί την επιβολή φορολογίας (Gago, 2006). Η διαχείριση των οικονομικών ωφελειών και των δαπανών απαιτούν τη ρύθμιση της τουριστικής δραστηριότητας από κρατικούς φορείς με σκοπό την επίτευξη του μέγιστου κοινωνικού οφέλους. Στο γενικότερο πλαίσιο των ρυθμίσεων της τουριστικής δραστηριότητας εντάσσεται και η φορολόγηση, όπου το φορολογικό πλαίσιο της κάθε χώρας προσαρμόζεται στην τουριστική στρατηγική, υιοθετώντας πολιτικές φορο-ελαφρύνσεων ή επιβολής πρόσθετων φορολογικών βαρών ή τελών (Dombrovski, 2010).

1.1 Φορολογία και φόρος διαμονής

Η φορολογία αποτελεί μια μορφή υποχρεωτικής συνεισφοράς στα δημόσια έσοδα με σκοπό τη χρηματοδότηση κρατικών δαπανών, την ενίσχυση της οικονομικής ανάπτυξης, την αναδιανομή του εισοδήματος και την άμβλυνση κοινωνικών και οικονομικών ανισοτήτων (Institute for Fiscal Studies, 2011). Δύναται να έχει τη μορφή πάγιου χαρακτήρα ή έκτακτης εισφοράς, επιβάλλεται σε φυσικά και νομικά πρόσωπα, ενώ διαχωρίζεται κατά βάση σε άμεσους φόρους και έμμεσους φόρους – λοιπές επιβαρύνσεις. Η φορολογική αντιμετώπιση του ξενοδοχειακού κλάδου σε πολλές χώρες παρουσιάζει ορισμένα κοινά χαρακτηριστικά. Οι άμεσοι φόροι περιλαμβάνουν το φόρο εισοδήματος, που προκύπτει από την επιχειρηματική δραστηριότητα των ξενοδοχείων, και το φόρο ακίνητης περιουσίας επί των ακινήτων που έχουν στην κατοχή τους. Πέραν των άμεσων φόρων, οι δημόσιοι φορείς σε πολλές χώρες επιβάλλουν περαιτέρω επιβαρύνσεις στα ξενοδοχεία, που συνήθως λειτουργούν προσθετικά επί της τιμής ή / και συνδέονται με τις διανυκτερεύσεις των πελατών – τουριστών. Τέτοιοι φόροι συμπεριλαμβάνουν το Φόρο Προστιθέμενης Αξίας (ΦΠΑ), τα δημοτικά ή άλλα ειδικού σκοπού τέλη (π.χ. περιβαλλοντικά) αλλά και το φόρο διαμονής (Vjekoslav, 2012).

Ο φόρος διαμονής ή φόρος πόλης είναι ένας ειδικός τουριστικός φόρος, ο οποίος έχει ως κύριο χαρακτηριστικό την σύνδεση του με τις διανυκτερεύσεις σε καταλύματα. Η υιοθέτηση του φόρου διαμονής παρατηρείται στην Ευρώπη από τις αρχές του 20ου αιώνα, όποτε και δημιουργήθηκε σχετική νομοθεσία για τις τουριστικές πόλεις της Γαλλίας (Legifrance, 2017). Πλέον η εφαρμογή του επεκτάθηκε και υιοθετήθηκε από πολλές ευρωπαϊκές χώρες, με εφαρμογή σε διάφορες γεωγραφικές περιοχές. Το ύψος του φόρου διαφοροποιείται ανάλογα με τη γεωγραφική θέση και την κατηγορία του καταλύματος, τον αριθμό διανυκτερεύσεων και την ηλικία των επισκεπτών. Ο τρόπος εφαρμογής του γίνεται σαφέστερος μέσα από την παράθεση ενδεικτικών παραδειγμάτων χωρών, συμπεριλαμβανομένου βέβαια και της περίπτωσης της Ελλάδας. Στο πλαίσιο αυτό κρίνεται σκόπιμο να γίνει η διερεύνηση του φόρου διαμονής στην Ισπανία, Κροατία, Ιταλία, Τουρκία και Γαλλία, καθώς οι χώρες αυτές αποτελούν τους κυριότερους ανταγωνιστές της Ελλάδας ως προς την προσέλκυση τουριστών.

Εφαρμογή του φόρου διαμονής

Όπως επισημάνθηκε, η αποτύπωση των χαρακτηριστικών του φόρου διαμονής στις διάφορες ανταγωνίστριες χώρες της Ελλάδας αποτελεί σημαντικό σημείο για την κατανόηση και την πρακτική εφαρμογής του. Η σχετική ανάλυση ξεκινά με την περίπτωση της Ελλάδας και ακολουθεί η Ισπανία, η Κροατία, η Ιταλία, και η Γαλλία. Δεν αναλύεται η περίπτωση της Τουρκίας, καθώς δεν έχει προχωρήσει στην υιοθέτηση τέτοιου φόρου.

Ελλάδα: Στην Ελλάδα, ο φόρος διαμονής θα τεθεί σε εφαρμογή από 1/1/2018, βάσει του άρθρου 53 του Ν. 4389/2016. Ο φόρος διαμονής θα επιβάλλεται ανά διανυκτέρευση ανά δωμάτιο σε όλα τα ξενοδοχειακά καταλύματα και θα ανέρχεται σε: € 0,50 σε μονάδες ενός ή δύο αστέρων, € 1,50 σε μονάδες τριών αστέρων, € 3,00 σε

μονάδες τεσσάρων αστέρων και € 4,00 σε μονάδες πέντε αστέρων. Παράλληλα προβλέπεται και η επιβολή φόρου διαμονής σε ενοικιαζόμενα επιπλωμένα δωμάτια – διαμερίσματα (κατηγορία μη κύριων ξενοδοχειακών καταλυμάτων του Ν. 4276/2014). Στην περίπτωση αυτή το ύψος του φόρου ανέρχεται σε € 0,50 ανά δωμάτιο ανά διανυκτέρευση βάσει του άρθρου 72 του Ν. 4472/2017. Αξίζει, ωστόσο, να επισημανθεί ότι στην Ελλάδα η υπηρεσία διαμονής επιβαρύνεται ήδη, βάσει του άρθρου 24 του Ν.Δ. 3033/1954 με τέλος παρεπιδημούντων, το οποίο υπολογίζεται σύμφωνα με τις ισχύουσες διατάξεις ως ποσοστό (0,5%) επί του μισθώματος κλίνης υπέρ των ΟΤΑ. Ουσιαστικά ο φόρος διαμονής και τα τέλη παρεπιδημούντων έχουν την ίδια στοχοθεσία, επιβαρύνουν την υπηρεσία διαμονής και είναι δυνατό να εγείρουν ζήτημα διπλής φορολόγησης (ή υπερφορολόγησης) του ίδιου υποκείμενου φόρου.

Ισπανία: Ο φόρος διαμονής ή τουριστικός φόρος («tasa turistica») ξεκίνησε να εφαρμόζεται στην Καταλονία από το Νοέμβριο του 2012. Επιβάλλεται ανά άτομο και ανά διανυκτέρευση, σε όλους τους τύπους τουριστικών καταλυμάτων με μέγιστη διάρκεια χρέωσης τις 7 διανυκτερεύσεις. Το ύψος του φόρου κυμαίνεται από € 0,45 έως € 2,25 ανά άτομο και ανά διανυκτέρευση. Από το φόρο εξαιρούνται οι επισκέπτες ηλικίας κάτω των 16 ετών. Από τον Ιούλιο του 2016, υπήρξε επιβολή του φόρου και στις Βαλεαρίδες Νήσους, που κυμαίνεται από € 1,00 έως € 2,00 ανά άτομο και ανά διανυκτέρευση. Το ποσό αυτό μειώνεται κατά 50% από την ένατη διανυκτέρευση και μετά. Τα έσοδα του φόρου διαμονής κατευθύνονται στην προώθηση της βιώσιμης τουριστικής ανάπτυξης και την προστασία των φυσικών πόρων ((European Commission, 2017) και (European Tourism Association ETOA, 2017)).

Κροατία: Στην Κροατία, ο σχετικός φόρος διαμονής («Sojourn Tax») έχει υιοθετηθεί από το 2009 και κυμαίνεται από € 0,25 έως και € 1,00 ανά άτομο και ανά διανυκτέρευση, ανάλογα με τη γεωγραφική περιοχή του κάθε καταλύματος. Επιβάλλεται στο σύνολο των επισκεπτών ηλικίας άνω των 18 ετών, ενώ στις ηλικίες 12 με 18 υπάρχει έκπτωση 50% (European Tourism Association ETOA, 2017).

Ιταλία: Ο φόρος διαμονής (τουριστικός φόρος «tassa di soggiorno» ή φόρος πόλης) ισχύει στην Ιταλία από το 2011. Η επιβολή του γίνεται ανά διανυκτέρευση και ανά άτομο, ενώ υπάρχουν και ηλικιακές εξαιρέσεις από το φόρο που ποικίλει ανά πόλη για επισκέπτες από 10 έως 18 ετών. Ο φόρος κυμαίνεται από € 0,50 έως € 7,00, ενώ διαφοροποιείται ανάλογα με την κατηγορία του ξενοδοχειακού καταλύματος και την εποχή. Επιπρόσθετα, η αρμόδια τοπική αρχή έχει τη δυνατότητα να ορίσει έναν μέγιστο αριθμό διανυκτερεύσεων επιβολής του φόρου ((European Tourism Association ETOA, 2017) και (Italyvacations, 2017)).

Γαλλία: Στη Γαλλία, ο φόρος διαμονής «tax de séjour» (ή φόρος πόλης) επιβάλλεται στα τουριστικά καταλύματα των περιοχών που χαρακτηρίζονται ως τουριστικές. Η απόφαση για την επιβολή του βρίσκεται στη δικαιοδοσία της εκάστοτε δημοτικής αρχής. Το ύψος του φόρου κυμαίνεται από € 0,20 έως € 4,00 ανά άτομο και ανά διανυκτέρευση. Σε ορισμένες πόλεις υπάρχει εξαίρεση χρέωσης για τα άτομα ηλικίας κάτω των 18 ετών. Οι τοπικές αρχές έχουν δικαίωμα αύξησης του φόρου κατά 10%, με αποτέλεσμα το ανώτατο ύψος να δύναται να φτάσει τα € 4,40 ανά άτομο και ανά διανυκτέρευση. Επιπρόσθετα υπάρχει η δυνατότητα επιβολής του φόρου σε επίπεδο καταλύματος ανάλογα με τη δυναμικότητα και την περίοδο λειτουργίας του, όπου στην περίπτωση αυτή παίρνει την ονομασία «taxe de séjour forfaitaire» ( (French-property, 2017) και (Τaxesejour, 2017)).Όπως προκύπτει από τα παραδείγματα εφαρμογής, ο φόρος διαμονής επιβάλλεται κατά κύριο λόγο ανά άτομο και ανά διανυκτέρευση. Σε ορισμένες χώρες προβλέπονται εξαιρέσεις με ηλικιακά ή και γεωγραφικά κριτήρια. Στην Ελλάδα, ωστόσο, ο φόρος θα έχει καθολική επιβολή στο σύνολο των ξενοδοχειακών καταλυμάτων, με μοναδικό διαχωρισμό την κατάταξη βάσει κατηγορίας αστέρων. Επισημαίνεται επίσης, όπως αναφέρθηκε και προηγουμένως, πως στην Ελλάδα ο φόρος διαμονής επιβάλλεται ήδη μέσω των τελών παρεπιδημούντων.

Έχοντας αποτυπώσει τον τρόπο εφαρμογής του φόρου διαμονής στις διάφορες χώρες και προτού διερευνηθούν οι επιπτώσεις του στην περίπτωση της Ελλάδας, κρίνεται σκόπιμο να εξεταστεί η σχέση που υπάρχει μεταξύ φόρων, τιμής και ζήτησης ξενοδοχειακού προϊόντος. Με τον τρόπο αυτό θα αποτυπωθεί η μεθοδολογία ανάλυσης των επιπτώσεων που προκαλούν οι φόροι, ενώ συγχρόνως θα γίνει πιο κατανοητός ο τρόπος διερεύνησης που ακολουθείται στην παρούσα έκθεση ως προς την εκτίμηση της επίδρασης του φόρου διαμονής στην Ελλάδα.

1.2 Σχέση φόρων, ζήτησης και τιμής ξενοδοχειακού προϊόντος

Η διερεύνηση των επιπτώσεων των φόρων στην ανταγωνιστικότητα ενός προϊόντος απαιτεί αρχικά την αποτύπωση της σχέσης ζήτησης – τιμής στον υπό εξέταση κλάδο. Χρειάζεται πρώτα να διερευνηθεί πως προσδιορίζεται η τιμή ενός προϊόντος και στη συνέχεια να εξεταστεί ποια είναι η συμπεριφορά των καταναλωτών απέναντι στο προϊόν, μέσα από την εκφραζόμενη ζήτηση. Στην περίπτωση του ξενοδοχειακού προϊόντος, χρειάζεται να γίνει κατανοητό ποιοι είναι οι παράμετροι που προσδιορίζουν την τιμή του και στη συνέχεια να διερευνηθεί πως οι μεταβολές στις τιμές (λόγω π.χ. μεταβολής της φορολογίας) επηρεάζουν τη ζητούμενη ποσότητα, όπως π.χ. αυτή εκφράζεται μέσα από τις διανυκτερεύσεις (Institute for Fiscal Studies, 2011). Η τιμή του ξενοδοχειακού προϊόντος επηρεάζεται και εξαρτάται από παράγοντες που σχετίζονται με το εσωτερικό και το εξωτερικό περιβάλλον της επιχείρησης. Εσωτερικούς παράγοντες αποτελούν το κόστος (λειτουργικό, χρηματοοικονομικό, επενδυτικό, φορολογικό), η εσωτερική οργάνωση και ο τρόπος λειτουργίας του ξενοδοχείου. Οι εξωτερικοί παράγοντες που επηρεάζουν την τιμή σχετίζονται κυρίως με το μέγεθος του ανταγωνισμού, την εποχικότητα του κλάδου, τη σχέση με τους προμηθευτές και τους τουριστικούς πράκτορες, το ρυθμιστικό πλαίσιο και γενικότερα με το επιχειρηματικό, οικονομικό και κοινωνικό περιβάλλον στο οποίο λειτουργεί ένα ξενοδοχείο (Andersson, 2013). Οποιαδήποτε μεταβολή των ανωτέρω παραγόντων είναι δυνατό να οδηγήσει σε μεταβολή της τελικής τιμής του προϊόντος διαμονής.

Η ζήτηση για το ξενοδοχειακό προϊόν επηρεάζεται επίσης από σειρά παραγόντων που σχετίζονται με τις δυνατότητες και τη συμπεριφορά των καταναλωτών. Ειδικότερα η ζήτηση για ξενοδοχειακές υπηρεσίες επηρεάζεται από την τιμή διάθεσης του προϊόντος, το διαθέσιμο εισόδημα των εν δυνάμει επισκεπτών των ξενοδοχείων, την οριακή ροπή προς κατανάλωση, το διαθέσιμο χρόνο και τα βασικά χαρακτηριστικά τους (όπως ηλικία και οικογενειακή κατάσταση), το σκοπό του ταξιδιού, τις αναμενόμενες απαιτήσεις που έχουν από έναν τουριστικό προορισμό και τη διαθεσιμότητα – ποιότητα του ξενοδοχειακού προϊόντος. Κρίσιμο μέγεθος είναι ο βαθμός ελαστικότητας ζήτησης, δηλαδή ο βαθμός αντίδρασης των καταναλωτών σε ενδεχόμενες μεταβολές της τιμής του ξενοδοχειακού προϊόντος.

Μια αλλαγή των παραγόντων που επηρεάζουν την τιμή του προϊόντος, όπως π.χ. επιβολή ενός νέου φόρου, θα επηρεάσει καταρχάς τον τρόπο λειτουργίας των ξενοδοχείων. Το κρίσιμο στοιχείο είναι πώς θα αντιδράσουν οι επιχειρήσεις του κλάδου, αν δηλαδή θα επιχειρήσουν να μετακυλήσουν το φόρο στους καταναλωτές (αυξάνοντας πρακτικά την τιμή) ή θα τον απορροφήσουν (μέσω π.χ. μεταβολής της ποιότητας των προσφερόμενων υπηρεσιών). Στην περίπτωση αύξησης τιμής, οι καταναλωτές αναμένεται να αντιδράσουν. Ο βαθμός αντίδρασής τους εξαρτάται από το μέγεθος της ελαστικότητα ζήτησης, που ουσιαστικά θα προσδιορίσει το βαθμό μεταβολής της ζητούμενης ποσότητας.

Είναι χαρακτηριστικό πως έχει γίνει σειρά εμπειρικών αναλύσεων, που διερευνούν τις επιπτώσεις που υπάρχουν στον τουρισμό από μεταβολές των φόρων. Οι αναλύσεις αυτές ουσιαστικά εξετάζουν τη σχέση που υπάρχει μεταξύ ζήτησης, τιμής και φόρων στο ξενοδοχειακό κλάδο. Η παρουσία ορισμένων χαρακτηριστικών παραδειγμάτων θα αναδείξει το μεθοδολογικό τρόπο προσέγγισης, προσφέροντας τη συλλογιστική για τη διερεύνηση των επιπτώσεων από την επιβολή του φόρου διαμονής στην περίπτωση της Ελλάδας.

Εμπειρικές αναλύσεις

Οι πρώτες αναλύσεις που διενεργήθηκαν, για την επίπτωση της φορολόγησης στον τουρισμό, επικεντρώθηκαν στην αποτύπωση του μεγέθους της φορολογικής επιβάρυνσης και της συμβολής της στη δημιουργία δημοσίων εσόδων για την περίπτωση των ΗΠΑ (Bonham, 1992). Στη συνέχεια και καθώς τα μεγέθη του τουριστικού κλάδου άρχισαν να αναπτύσσονται σημαντικά, οι αναλύσεις προχώρησαν και στην εξέταση των γενικότερων επιπτώσεων στην οικονομία. Ενδεικτικό παράδειγμα αποτελεί η εξέταση της επίδρασης του ΦΠΑ στον τουριστικό κλάδο και στην οικονομία του Ηνωμένου Βασιλείου και της Δανίας (Wanhill, 1995). Όπως διαπιστώθηκε, η εξέταση της επίδρασης της φορολόγησης στον τουρισμό χρειάζεται να περιλαμβάνει τη διερεύνηση των επιπτώσεων σε τρία επίπεδα: επιχειρήσεις, δημόσια έσοδα και οικονομία. Οι έρευνες ουσιαστικά εξετάζουν πώς η μεταβολή υφιστάμενων φόρων ή η επιβολή νέων φέρουν επιπτώσεις στις επιχειρήσεις, στα κρατικά έσοδα και στην οικονομία γενικότερα (Ihalanayake, 2007).

Στο πλαίσιο αυτό, οι αναλύσεις διενεργούνται λαμβάνοντας υπόψη συγκεκριμένες παραμέτρους και υποθέσεις. Μια βασική παράμετρος είναι η ελαστικότητα ζήτησης του τουριστικού προϊόντος, που φανερώνει την αντίδραση των καταναλωτών σε περίπτωση μεταβολής τιμών λόγω φορολόγησης (Konovalova, 2013). Στην περίπτωση όπου η ζήτηση είναι ελαστική (ελαστικότητα > 1), μια αύξηση της τιμής θα οδηγήσει σε μείωση της ζητούμενης ποσότητας σε ποσοστό μεγαλύτερο από το αντίστοιχο ποσοστό αύξησης της τιμής. Όταν η ζήτηση είναι ανελαστική (ελαστικότητα < 1), μια αύξηση της τιμής θα οδηγήσει σε μείωση της ζητούμενης ποσότητας σε ποσοστό μικρότερο από το αντίστοιχο ποσοστό αύξησης της τιμής. Ένα κοινό στοιχείο της ελαστικότητας ζήτησης για την περίπτωση του τουρισμού και των ξενοδοχείων είναι ότι φέρει αρνητική σχέση, δηλαδή μια αύξηση της τιμής (π.χ. της κλίνης) θα οδηγήσει σε μείωση της ζητούμενης ποσότητας (π.χ. των διανυκτερεύσεων) και το αντίστροφο. Στην περίπτωση της Ελλάδας, η ζήτηση ως προς την τιμή του ξενοδοχειακού προϊόντος είναι ελαστική, με την ελαστικότητα ζήτησης των ξενοδοχείων να λαμβάνει τιμές μεταξύ 1,1 και 1,3 ( (Καραγιάννης & Έξαρχος, 2016) και (Παυλόπουλος, 1998)). Η ελαστικότητα επηρεάζεται από την κατηγορία του καταλύματος, όπου όσο μικρότερη είναι τόσο μεγαλύτερη τιμή φέρει η ελαστικότητα. Οι επισκέπτες δηλαδή των ξενοδοχείων χαμηλής κατηγορίας είναι πιο επιρρεπείς και αντιδρούν περισσότερο σε μια π.χ. αύξηση της τιμής (μειώνοντας τη ζήτηση) σε σχέση με το βαθμό αντίδρασης των επισκεπτών ξενοδοχείων υψηλής κατηγορίας.

Στην περίπτωση τώρα όπου μια επιβολή ενός φόρου οδηγήσει σε αύξηση της τιμής του ξενοδοχειακού προϊόντος, ως αποτέλεσμα της μετακύλισης του φόρου στους καταναλωτές, δημιουργούνται στρεβλώσεις στην αγορά. Το ξενοδοχειακό προϊόν γίνεται ακριβότερο, χάνει μέρος από την ανταγωνιστικότητα του και είναι δυνατό να υπάρξει στροφή των καταναλωτών προς εναλλακτικούς προορισμούς. Στην περίπτωση όπου τα ξενοδοχεία δεν έχουν τη δυνατότητα ή δεν επιλέξουν να μετακυλήσουν την αύξηση του φόρου στους καταναλωτές, μέσω της αύξησης της τιμής, τότε θα υποστούν μείωση των κερδών τους ή θα υποχρεωθούν να μεταβάλουν την ποιότητα των προσφερόμενων υπηρεσιών με κίνδυνο βέβαια την απώλεια σε επίπεδο ζήτησης. Ενδεικτικό των σχέσεων αυτών αποτελούν τα ευρήματα των εμπειρικών αναλύσεων που έχουν γίνει για τον υπολογισμό της επίδρασης των φόρων στη ζήτηση του ξενοδοχειακού προϊόντος. Χαρακτηριστικό παράδειγμα είναι η Κροατία, όπου η επιβολή ΦΠΑ στα ξενοδοχεία μείωσε τη ζήτηση κατά 15%, ενώ στη Δανία η εφαρμογή του ΦΠΑ στα ξενοδοχεία μειώνει τη ζήτηση κατά 37,5% (Dombrovski, 2010). Ανάλογα αποτελέσματα καταγράφονται και στην περίπτωση της Ισπανίας, όπου μια αύξηση της φορολογικής επιβάρυνσης των ξενοδοχείων από 7% σε 16%, αύξησε το δείκτη τιμών κατά 9 %, προκαλώντας εν τέλει μείωση της τουριστικής δαπάνης κατά 6,22%. Ο αντίκτυπος στα ξενοδοχεία και γενικότερα στην οικονομία ήταν μεγάλος, καθώς το κόστος σε επίπεδο ΑΕΠ και πληθωρισμού αποδείχθηκε διπλάσιο από τα δημόσια έσοδα που προκάλεσε η αύξηση της φορολογίας (Gago, 2006).

Έχοντας επομένως υπόψη τόσο το θεωρητικό υπόβαθρο που προσδιορίζει τη σχέση φόρων, ζήτησης και τιμών, όσο και τη μεθοδολογία με την οποία οι εμπειρικές έρευνες προσεγγίζουν τις επιδράσεις που προκαλούν οι μεταβολές του φορολογικού πλαισίου, είναι δυνατό να εξεταστεί η αναμενόμενη επίδραση από την επιβολή του φόρου διαμονής στην περίπτωση της Ελλάδας.

2. Επίδραση φόρου διαμονής

Δεδομένης της θέσπισης, μέσω του Ν. 4389/2016, του φόρου διαμονής στην Ελλάδα, καθώς και της εφαρμογής του από 1/1/2018 στο ξενοδοχειακό κλάδο, είναι ιδιαίτερα κρίσιμο στην παρούσα φάση, να διερευνηθούν οι επιδράσεις του, προκειμένου στο μέτρο του εφικτού να εξεταστούν βελτιώσεις ως προς τον τρόπο εφαρμογής του.

2.1. Μεθοδολογία και στοιχεία εργασίας

Πρώτο βήμα στην εκτίμηση των επιδράσεων του φόρου διαμονής στην ελληνική ξενοδοχειακή και κατ’ επέκταση τουριστική αγορά είναι ο προσδιορισμός της σχετικής μεθοδολογίας και των στοιχείων (δεδομένων) που θα απαιτηθούν για τους απαραίτητους υπολογισμούς. Στη συνέχεια θα γίνουν οι σχετικοί υπολογισμοί, ώστε να ακολουθήσουν τα συμπεράσματα που προκύπτουν.

Η μεθοδολογία στηρίζεται σε δύο επίπεδα: στο πρώτο διενεργείται εκτίμηση της επίπτωσης του φόρου στα οικονομικά αποτελέσματα του κλάδου (τόσο στο σύνολο όσο και ανά κατηγορία ξενοδοχείων) σε ετήσια βάση. Στο δεύτερο επίπεδο προσδιορίζονται οι επιπτώσεις του φόρου άμεσα, έμμεσα και επαγόμενα στην οικονομία, με έμφαση στα δημόσια έσοδα, στην απασχόληση και στο ΑΕΠ. Η ανάλυση στηρίζεται στην εξέταση δύο περιπτώσεων: την περίπτωση Α, όπου θεωρείται πως όλα τα ξενοδοχεία θα μετακυλήσουν το φόρο στους καταναλωτές, αυξάνοντας την τιμή, και την περίπτωση Β, όπου όλα τα ξενοδοχεία απορροφούν το φόρο, χωρίς δηλαδή να μεταβάλλουν τις τιμές τους. Η εξέταση των δύο αυτών (ακραίων) περιπτώσεων είναι απαραίτητη για δύο λόγους: πρώτον, από τη στιγμή που ο φόρος δεν έχει ακόμα εφαρμοστεί, δεν είναι γνωστός ο τρόπος αντίδρασης των ξενοδοχείων (μετακύλιση ή απορρόφηση του φόρου), και δεύτερον οι δύο αυτές περιπτώσεις θα αποτυπώσουν το εύρος (όρια) των αναμενόμενων μεταβολών που εκτιμάται πως θα υπάρξουν στην αγορά. Οι δύο αυτές περιπτώσεις θα συγκριθούν με την υφιστάμενη κατάσταση στη αγορά, χωρίς δηλαδή την επιβολή του φόρου διαμονής.

Η περίπτωση Α «μετακύλιση του φόρου διαμονής» λαμβάνει υπόψη της την προσαύξηση της τιμής του ξενοδοχειακού προϊόντος και μελετά την επίπτωση που εκτιμάται πως θα επιφέρει μια τέτοια εξέλιξη στη ζήτηση του ξενοδοχειακού προϊόντος. Η εκτίμηση των αποτελεσμάτων θα στηριχθεί στη σχέση ζήτησης και τιμής του ξενοδοχειακού προϊόντος. Χρησιμοποιώντας την ελαστικότητα ζήτησης και το ύψος του φόρου διαμονής ανά κατηγορία ξενοδοχείων, θα υπολογιστεί η μεταβολή της ζητούμενης ποσότητας, που πρακτικά αποτυπώνεται στο ύψος των εσόδων των ξενοδοχείων. Το νέο ύψος εσόδων θα δώσει ένα νέο οικονομικό αποτέλεσμα τόσο σε επίπεδο κλάδου όσο και στην οικονομία. Στην περίπτωση Β «απορρόφηση του φόρου διαμονής», θεωρείται πως τα ξενοδοχεία διατηρούν τις τιμές τους στα υφιστάμενα επίπεδα. Ως εκ τούτου δεν υπάρχει κάποια επίδραση στη ζήτηση, περιορίζεται ωστόσο το καθαρό έσοδο των ξενοδοχείων και άρα το τελικό κέρδος. .

Το πρώτο βήμα προκειμένου να εξεταστούν οι παραπάνω περιπτώσεις είναι ο προσδιορισμός των βασικών δεδομένων και παραμέτρων που προσδιορίζουν τα οικονομικά μεγέθη των ξενοδοχείων. Τα δεδομένα αυτά διαχωρίζονται σε: επιχειρησιακά, οικονομικά και φορολογικά (Πίνακας 2). Τα επιχειρησιακά δεδομένα αποτυπώνουν τη δυναμικότητα των ξενοδοχείων, τη μέση πληρότητα, τη διάρκεια λειτουργίας τους, την ελαστικότητα ζήτησης που αντιμετωπίζουν τα ξενοδοχεία ανά κατηγορία αστέρων. Με χρήση αυτών των μεγεθών καθώς και με οικονομικά στοιχεία που προέκυψαν από την επεξεργασία αντιπροσωπευτικού δείγματος ξενοδοχείων όλων των κατηγοριών θα εκτιμηθούν τα αποτελέσματα των ξενοδοχείων τόσο για την υφιστάμενη κατάσταση όσο και για τις δύο υπό εξέταση περιπτώσεις.

Ειδικότερα, τα οικονομικά στοιχεία που απαιτούνται για τους υπολογισμούς περιλαμβάνουν καταρχάς το μέσο έσοδο ανά δωμάτιο ανά κατηγορία ξενοδοχείων. Επιπρόσθετα θα χρειαστούν βασικοί χρηματοοικονομικοί δείκτες (λειτουργικό και χρηματοοικονομικό κόστος, κόστος αποσβέσεων, απαιτούμενες επενδύσεις και εξυπηρέτηση δανεισμού), εκφρασμένοι ως ποσοστά επί του εσόδου ανά δωμάτιο. Οι δείκτες αυτοί προέκυψαν μέσα από την επεξεργασία οικονομικών καταστάσεων αντιπροσωπευτικού δείγματος ξενοδοχειακών επιχειρήσεων. Επιλέχθηκαν 156 ξενοδοχεία όλων των κατηγοριών με γεωγραφική διασπορά σε όλη τη χώρα, που αντιπροσωπεύουν το 7% της αγοράς ως προς τον κύκλο εργασιών και το 2% ως προς τον αριθμό των ξενοδοχείων. Τα έτη αναφοράς είναι η περίοδος 2009-2015 και τα αποτυπωμένα αποτελέσματα των δεικτών αφορούν το μέσο σταθμισμένο όρο της υπό εξέταση περιόδου.

Ως προς τα φορολογικά δεδομένα, λαμβάνεται υπόψη ο συντελεστής φορολόγησης εισοδημάτων και ο σταθμισμένος μέσος συντελεστής των φορολογικών αποσβέσεων των ξενοδοχείων, σύμφωνα με το ισχύον θεσμικό πλαίσιο και τις λογιστικές καταστάσεις των ξενοδοχείων που φανερώνουν τη σύνθεση του μη κυκλοφορούντος ενεργητικού τους. Στη συνέχεια υπολογίσθηκε το φορολογητέο εισόδημα (ως ποσοστό του κύκλου εργασιών), ενώ έγινε αναγωγή του προβλεπόμενου φόρου διαμονής ανά κατηγορία ξενοδοχείου, ως ποσοστό του μέσου εσόδου τους ανά δωμάτιο.

Χρησιμοποιώντας την ελαστικότητα ζήτησης, εκτιμήθηκε η μείωση της ζήτησης του ξενοδοχειακού προϊόντος που προκαλείται στην περίπτωση μετακύλισης του φόρου και επομένως αύξησης της τιμής δωματίου.

Πίνακας 2: Δεδομένα ανά κατηγορία ξενοδοχείου (έτος αναφοράς: 2016)

| Δεδομένα | 1* | 2* | 3* | 4* | 5* | |

| Επ | ιχειρησιακά δεδομένα | |||||

| Α. | Αριθμός ξενοδοχείων | 1.412 | 3.990 | 2.472 | 1.412 | 444 |

| Β. | Δωμάτια ξενοδοχείων | 27.302 | 111.842 | 96.033 | 104.562 | 67.407 |

| Γ. | Μέση πληρότητα (%) | 56,73 | 61,13 | 66,53 | 75,03 | 78,47 |

| Δ. | Μ.Ο. ημερών λειτουργίας ανά έτος | 256 | 257 | 282 | 277 | 273 |

| Ε. | Ελαστικότητα ζήτησης | 1,30 | 1,26 | 1,20 | 1,17 | 1,10 |

| Οικονομικά δεδομένα | ||||||

| ΣΤ. Μέσο έσοδο ανά δωμάτιο ανά

ημέρα (σε €) 42,64 |

55,64 |

65,79 |

98,44 |

169,46 |

||

| Ζ. Λειτουργικά έξοδα ανά δωμάτιο

(ως % της τιμής του) 72,87 |

76,09 |

73,35 |

73,36 |

74,46 |

||

| Η. Καθαρό χρηματοοικονομικό

κόστος δωματίου (ως % της τιμής 6,50 του) |

8,93 |

6,12 |

5,76 |

5,73 |

||

| Θ. Αποσβέσεις ανά δωμάτιο ( ως % 22,83

της τιμής του) |

21,52 |

12,15 |

12,52 |

13,83 |

||

| Ι. Υλοποιούμενη επένδύση

(ως % της τιμής του) 7,04 |

3,60 |

4,85 |

7,33 |

6,68 |

||

| ΙΑ. Εξυπηρέτηση δανεισμού (ως % της 15,21

τιμής του) |

5,59 |

9,42 |

9,71 |

15,22 |

||

| Φορολογικά δεδομένα

ΙΒ. Φόρος εισοδήματος (%) 29,00 |

29,00 |

29,00 |

29,00 |

29,00 |

||

| ΙΓ. Φορολογικές αποσβέσεις (ως %

του κύκλου εργασιών) 14,51 |

13,76 |

10,53 |

11,16 |

11,72 |

||

| ΙΔ. Φορολογητέο εισόδημα (ως % του

κύκλου εργασιών) 6,11 |

1,22 |

10,00 |

9,72 |

8,09 |

||

| ΙΕ. Φόρος διαμονής ανά δωμάτιο (σε

€) 0,50 |

0,50 |

1,50 |

3,00 |

4,00 |

||

| ΙΣΤ. Ποσοστό φόρου στο μέσο έσοδο 1,17 (= ΙΕ/ΣΤ) |

0,90 |

2,28 |

3,05 |

2,36 |

||

| ΙΖ. Ποσοστό μείωσης ζήτησης σε

περίπτωση αύξησης τιμής ξενοδοχειακού προϊόντος λόγω 1,52 μετακύλισης φόρου διαμονής (=ΙΣΤ*Ε) |

1,13 |

2,74 |

3,57 |

2,60 |

||

| ΙΗ. ΦΠΑ ξενοδοχειακού προϊόντος 13,27 (%)** |

13,81 |

14,88 |

15,96 |

15,96 |

||

Πηγή: Επεξεργασία στοιχείων από (Ελληνική Στατιστική Αρχή, 2017), (ΙΤΕΠ, 2017), (Καραγιάννης &

Έξαρχος, 2016) και από ισολογισμούς εταιρειών ετών 2009-2015 υπό εξέταση δείγματος. **: έχει ληφθεί υπόψη η έκπτωση του ΦΠΑ που προβλέπεται σε ορισμένες ακριτικές και νησιωτικές περιοχές δυνάμει του Ν. 4446/2016, καθώς και η ποσόστωση των εσόδων από διαμονή και λοιπές υπηρεσίες διαρθρωμένη ανά κατηγορία ξενοδοχείων.

Με βάση τα δεδομένα αυτά, θα διενεργηθούν οι υπολογισμοί των οικονομικών μεγεθών των ξενοδοχείων, αποτυπώνοντας αρχικά την υφιστάμενη κατάσταση και εξετάζοντας στη συνέχεια τις δύο προαναφερθέντες περιπτώσεις.

2.2. Επίπτωση του φόρου στη βιωσιμότητα των ξενοδοχείων

Η εκτίμηση της επίπτωσης του φόρου διαμονής στα ετήσια οικονομικά μεγέθη των ξενοδοχείων πραγματοποιείται μέσα από τη σύγκριση της υφιστάμενης κατάστασης με τις δύο διαφορετικές περιπτώσεις (μετακύλιση και απορρόφηση). Καθώς τα οικονομικά και επιχειρησιακά δεδομένα διαφέρουν ανά κατηγορία καταλύματος, η ανάλυση γίνεται τόσο σε επίπεδο συνόλου όσο και διακριτά ανά κατηγορία ξενοδοχείων (τα αποτελέσματα ανά κατηγορία ξενοδοχείων αποτυπώνονται στο Παράρτημα). Ξεκινώντας με την υφιστάμενη κατάσταση σε επίπεδο συνόλου, γίνεται ο υπολογισμός των συνολικών εσόδων των ξενοδοχείων σε ετήσια βάση (έτος αναφοράς: 2016). Ο υπολογισμός στηρίζεται στα βασικά επιχειρησιακά δεδομένα των ξενοδοχείων (μέσο έσοδο ανά δωμάτιο, δυναμικότητα μονάδων, μέση διάρκεια λειτουργίας, ετήσια πληρότητα). Στη συνέχεια, χρησιμοποιώντας τα οικονομικά δεδομένα που προέκυψαν από την επεξεργασία των λογιστικών καταστάσεων των ξενοδοχείων (Πίνακας 3), υπολογίζονται τα αποτελέσματα και οι λειτουργικές ροές που δημιουργούνται. Όπως αναδεικνύουν οι σχετικοί υπολογισμοί στην υφιστάμενη κατάσταση, η καθαρή ροή, δηλαδή το υπόλοιπο που προκύπτει από τις λειτουργικές ροές αφαιρώντας την πληρωμή των φόρων, το κόστος επενδύσεων και την εξυπηρέτηση του δανεισμού (πληρωμή χρεολυσίων), είναι αρνητική. Ουσιαστικά τα ξενοδοχεία έχουν εξαντλήσει σήμερα τις ταμειακές τους δυνατότητες και προφανώς προκειμένου να διαχειριστούν το αρνητικό αυτό υπόλοιπο, είτε διαχειρίζονται ταμειακά την εξυπηρέτηση του δανεισμού (μέσω π.χ. μιας αναδιάρθρωσης ή αναχρηματοδότησης του δανεισμού) είτε προχωρούν στην εξεύρεση νέων κεφαλαίων.

Προχωρώντας τώρα στην ανάλυση των αποτελεσμάτων της περίπτωσης Α (μετακύλιση φόρου), θεωρείται πως τα ξενοδοχεία προχωρούν σε αύξηση των τιμών τους κατά την αναλογία του φόρου διαμονής. Ουσιαστικά επιχειρούν να μετακυλήσουν πλήρως το φόρο διαμονής στους καταναλωτές, αυξάνοντας τις χρεώσεις για τις υπηρεσίες τους. Στην περίπτωση αυτή και δεδομένης της ελαστικότητας ζήτησης των ξενοδοχείων, η αύξηση των τιμών θα περιορίσει τη ζήτηση και εν τέλει τα αναμενόμενα έσοδα ανά δωμάτιο. Το μέγεθος της μείωσης προσδιορίζεται από το ύψος της ελαστικότητας ζήτησης ανά κατηγορία ξενοδοχείων. Διευκρινίζεται πως τα αποτελέσματα που αποτυπώνονται στον πίνακα 3 είναι τα αθροίσματα των επιμέρους μεγεθών που υπολογίστηκαν ανά κατηγορία ξενοδοχείων (βλ. πίνακες παραρτήματος). Για λόγους παρουσίασης στην ενότητα αυτή εμφανίζονται μόνο τα συγκεντρωτικά μεγέθη. Η αύξηση της τιμής λόγω επιβολής και μετακύλισης φόρου θα μειώσει τη ζήτηση, που πρακτικά οδηγεί σε ένα χαμηλότερο ποσοστό πληρότητας και άρα σε ένα νέο (μειωμένο) ύψος εσόδων για τα ξενοδοχεία. Από το μέγεθος της ζήτησης προκύπτει το ύψος του φόρου διαμονής που εκτιμάται πως θα υπάρξει στην περίπτωση που τα ξενοδοχεία επιχειρήσουν να μετακυλήσουν το φόρο στους καταναλωτές αυξάνοντας τις τιμές. Κατόπιν εκτιμώνται τα αποτελέσματα που θα υπάρξουν τόσο σε επίπεδο λειτουργικών ροών όσο και σε επίπεδο καθαρών ροών, δηλαδή τελικού υπολοίπου μετά από την εξυπηρέτηση δανειακών υποχρεώσεων και επενδυτικών δραστηριοτήτων. Οι σχετικοί υπολογισμοί δείχνουν πως προφανώς το τελικό αποτέλεσμα των ξενοδοχείων χειροτερεύει σε σημαντικό βαθμό, δημιουργώντας ακόμα μεγαλύτερα προβλήματα ταμειακής διαχείρισης.

Συνεχίζοντας με την εξέταση της περίπτωσης Β, τα ξενοδοχεία δεν μεταβάλλουν τις τιμές τους, με αποτέλεσμα να μην υπάρχει μεταβολή σε επίπεδο συνολικών εσόδων. Στην περίπτωση αυτή το μέγεθος του φόρου διαμονής είναι μεγαλύτερο, οδηγώντας σε ένα χαμηλότερο ύψος καθαρών εσόδων, σε σχέση με την κατάσταση της μετακύλισης του φόρου. Αντίστοιχα υπάρχει διαφοροποίηση σε επίπεδο λειτουργικών και καθαρών ροών. Το τελικό υπόλοιπο είναι σαφώς χειρότερο υποδηλώνοντας ένα ουσιαστικό πρόβλημα ρευστότητας. Τα σχετικά υπόλοιπα είναι δυνατό να εκφραστούν και ανά ξενοδοχείο, μέσα από τη διαίρεση της συνολικής καθαρής ροής με τον αριθμό των ξενοδοχειακών μονάδων. Τα μεγέθη δείχνουν πως σήμερα ένα μέσο ξενοδοχείο έχει να διαχειριστεί ένα «ταμειακό άνοιγμα» ύψους € 13,5 χιλ., το οποίο όταν θα ξεκινήσει να εφαρμόζεται η επιβολή του φόρου διαμονής, εκτιμάται πως σχεδόν θα τριπλασιαστεί (σε περίπτωση μετακύλισης) ή ακόμα και θα επταπλασιαστεί σε περίπτωση απορρόφησης.

Πίνακας 3: Αποτέλεσμα επιβολής φόρου στα ξενοδοχεία σε ετήσια βάση (σε εκατ. €)

|

Μεγέθη |

Υφιστάμενη κατάσταση | Περίπτωση Α –

μετακύλιση |

Περίπτωση Β –

απορρόφηση |

|

| I. | Σύνολο εσόδων | 6.916,61 | 6.886,77 | 6.916,61 |

| II. | Φόρος διαμονής | 156,06 | 160,75 | |

| III. | Καθαρά έσοδα (=Ι-ΙΙ) | 6.916,61 | 6.730,72 | 6.755,86 |

| IV. | Λειτουργικά έξοδα | 5.128,68 | 4.991,29 | 5.128,68 |

| V. | Κέρδη προ φόρων, τόκων και αποσβέσεων (=ΙΙΙ-IV) |

1.787,93 |

1.739,43 |

1.627,18 |

| VI. | Καθαρό χρηματοοικονομικό κόστ | ος 434,15 | 434,15 | 434,15 |

| VII. | Αποσβέσεις | 998,78 | 998,78 | 998,78 |

| VIII. | Καθαρό κέρδος προ φόρων (=V-V | I-VII) 355,01 | 306,51 | 194,26 |

| IX. | Αποσβέσεις | 998,78 | 998,78 | 998,78 |

| X. | Λειτουργικές ροές (=VII+IX) | 1.353,79 | 1.305,28 | 1.193,04 |

| XI. | Φόρος βάσει φορολογητέου

εισοδήματος |

157,97 |

143,91 |

111,36 |

| XII. | Εξυπηρέτηση δανεισμού | 771,99 | 771,99 | 771,99 |

| XIII. | Επενδύσεις | 442,82 | 442,82 | 442,82 |

| XIV. | Υπόλοιπο (=X-XI-XII-XIII) | -19,00 | -53,44 | -133,13 |

| XV. | Υπόλοιπο ανά ξενοδοχείο (σε €) | -13.455 | -37.845 | -94.287 |

Πολλά ξενοδοχεία επομένως είναι πιθανό να βρεθούν με αδυναμία αντιμετώπισης των υποχρεώσεών τους, δεδομένου άλλωστε και του γεγονότος ότι το πρόβλημα αυτό λειτουργεί σωρευτικά στις όποιες ταμειακές αδυναμίες έχουν δημιουργηθεί τα προηγούμενα έτη. Διευκρινίζεται επίσης, παρότι φαίνεται να είναι προς το συμφέρον των ξενοδοχείων να μετακυλήσουν το φόρο, εντούτοις δεν είναι εκ των προτέρων γνωστό αν θα έχουν αυτή τη δυνατότητα. Πολλά ξενοδοχεία λειτουργούν μέσα από τη μεσολάβηση τουριστικών πρακτόρων χωρίς να έχουν ισχυρές δυνατότητες διαπραγμάτευσης και άρα αύξησης των τιμών τους. Ακόμα και στην ακραία περίπτωση που όλα τα ξενοδοχεία μετακυλήσουν το φόρο, το ταμειακό τους άνοιγμα θα μεγαλώσει και οι κίνδυνοι ρευστότητας θα πολλαπλασιαστούν. Τα ξενοδοχεία θα υποχρεωθούν να αναζητήσουν περαιτέρω αναχρηματοδοτήσεις του δανεισμού τους, ή δεδομένων και των συνθηκών της τραπεζικής αγοράς, να περιορίσουν τις επενδύσεις τους. Ο περιορισμός όμως των επενδύσεων δημιουργεί κινδύνους υποβάθμισης της ποιότητας των ξενοδοχειακών υπηρεσιών, ενώ σε κάθε περίπτωση στερεί την αναπτυξιακή δυναμική των ξενοδοχείων στην οικονομία. Εν κατακλείδι η αγορά των ξενοδοχείων, λόγω το φόρου διαμονής, αναμένεται να απολέσει € 161 με € 186 εκ. (διαφορά καθαρών εσόδων υφιστάμενης κατάστασης με περίπτωση Α και περίπτωση Β) που προφανώς οδηγεί σε χαμηλότερες λειτουργικές και ταμειακές ροές, προκαλώντας σημαντικό πρόβλημα ρευστότητας.

2.3. Επίδραση φόρου στο σύνολο της οικονομίας

Πέραν των επιδράσεων του φόρου διαμονής στα οικονομικά αποτελέσματα των ξενοδοχείων, χρειάζεται να εκτιμηθούν οι άμεσες, έμμεσες και επαγόμενες επιδράσεις που αναμένεται να υπάρξουν σε επίπεδο οικονομίας. Αφετηρία των υπολογισμών είναι το μέγεθος της ξενοδοχειακής αγοράς, όπως αυτό προσδιορίζεται από τα συνολικά έσοδα των ξενοδοχείων. Λαμβανομένου υπόψη των σχετικών πολλαπλασιαστών για την άμεση, έμμεση και επαγωγική επίδραση των ξενοδοχείων στην οικονομία (σχετικοί πολλαπλασιαστές ίσοι με 1,34, 0,22 και 0,95 αντίστοιχα (ΚΕΠΕ, 2015)) είναι δυνατό να προκύψει καταρχάς η συνολική συμβολή των ξενοδοχείων στην οικονομία. Στη συνέχεια και δεδομένων των μεταβολών που εκτιμήθηκαν σε επίπεδο εσόδων ξενοδοχείων είναι δυνατό, μέσω της χρήσης των προαναφερθέντων πολλαπλασιαστών να εκτιμηθούν οι μεταβολές που θα υπάρξουν σε επίπεδο συνεισφοράς των ξενοδοχείων στην οικονομία για τις δύο περιπτώσεις που διερευνώνται. Ειδικότερα, η επιβολή του φόρου διαμονής θα μειώσει την ξενοδοχειακή αγορά κατά € 161 με € 186 εκ.. Η μείωση αυτή θα έχει ως αντίκτυπο την αντίστοιχη μείωση των άμεσων, έμμεσων και επαγόμενων αγορών που δημιουργούνται από τη ξενοδοχειακή αγορά. Συνολικά η αγορά που δημιουργούν τα ξενοδοχεία εκτιμάται πως θα μειωθεί κατά € 435 εκ. (μέσος όρος περίπτωσης Α και Β), και από € 17,36 δισ. θα διαμορφωθεί στα € 16,93 δισ.. Η εφαρμογή επομένως του φόρου διαμονής θα μειώσει την αγορά που δημιουργούν τα ξενοδοχεία κατά 2,51%.

Πίνακας 4: Αποτελέσματα φόρου διαμονής στη ξενοδοχειακή και αγορά (σε € εκατ.)

|

Μεγέθη |

Υφιστάμενη κατάσταση | Περίπτωση Α –

μετακύλιση |

Περίπτωση Β –

απορρόφηση |

|

| I. | Μέγεθος ξενοδοχειακής αγοράς | 6.916,61 | 6.730,72 | 6.755,86 |

| II. | Μείωση άμεσης αγοράς | 185,90 | 160,75 | |

| III. | Σύνολο άμεσης αγοράς (=Ι*1,34+Ι) | 9.268,26 | 9.019,16 | 9.052,85 |

| IV. | Μείωση συνολικής άμεσης αγοράς | 249,10 | 215,41 | |

| V. | Έμμεση αγορά (=Ι*0,22) | 1.521,65 | 1.480,76 | 1.486,29 |

| VI. | Μείωση έμμεσης αγοράς | 40,90 | 35,37 | |

| VII. | Επαγόμενη αγορά (=Ι*0,95) | 6.570,78 | 6.394,18 | 6.418,07 |

| VIII. | Μείωση επαγόμενης αγοράς | 176,60 | 152,71 | |

| IX. | Μέγεθος συνολικής αγοράς που

δημιουργούν τα ξενοδοχεία (=ΙΙΙ+V+VII) |

17.360,70 |

16.894,10 |

16.957,21 |

| X. | Μείωση συνόλου αγοράς | 466,60 | 403,49 | |

Ο περιορισμός της συνολικής αγοράς που δημιουργούν τα ξενοδοχεία, προφανώς θα έχει αντίκτυπο και στις θέσεις εργασίας που δημιουργούνται. Έχοντας ως δεδομένο ότι

€ 1 εκ. δαπάνη στα ξενοδοχεία δημιουργεί 19 άμεσες θέσεις εργασίας, 3 έμμεσες και

10 επαγόμενες (ΚΕΠΕ, 2016), εκτιμώνται οι απώλειες που θα υπάρξουν σε θέσεις εργασίας από τον περιορισμό της ξενοδοχειακής δαπάνης λόγω φόρου διαμονής. Οι σχετικοί υπολογισμοί δείχνουν, πως λόγω της συρρίκνωσης της ξενοδοχειακής αγοράς, αναμένεται να χαθούν 6.174 θέσεις εργασίας (μέσος όρος των δύο περιπτώσεων).

Πίνακας 5: Απώλειες θέσεων εργασίας λόγω επιβολής φόρου διαμονής

Μεγέθη Περίπτωση Α – μετακύλιση Περίπτωση Β -απορρόφηση

| I. | Άμεση αγορά | 4.733 | 4.093 |

| II. | Έμμεση αγορά | 123 | 106 |

| III. | Επαγόμενη αγορά | 1.766 | 1.527 |

| IV. | Συνολική απώλεια (=I+II+III) | 6.622 | 5.726 |

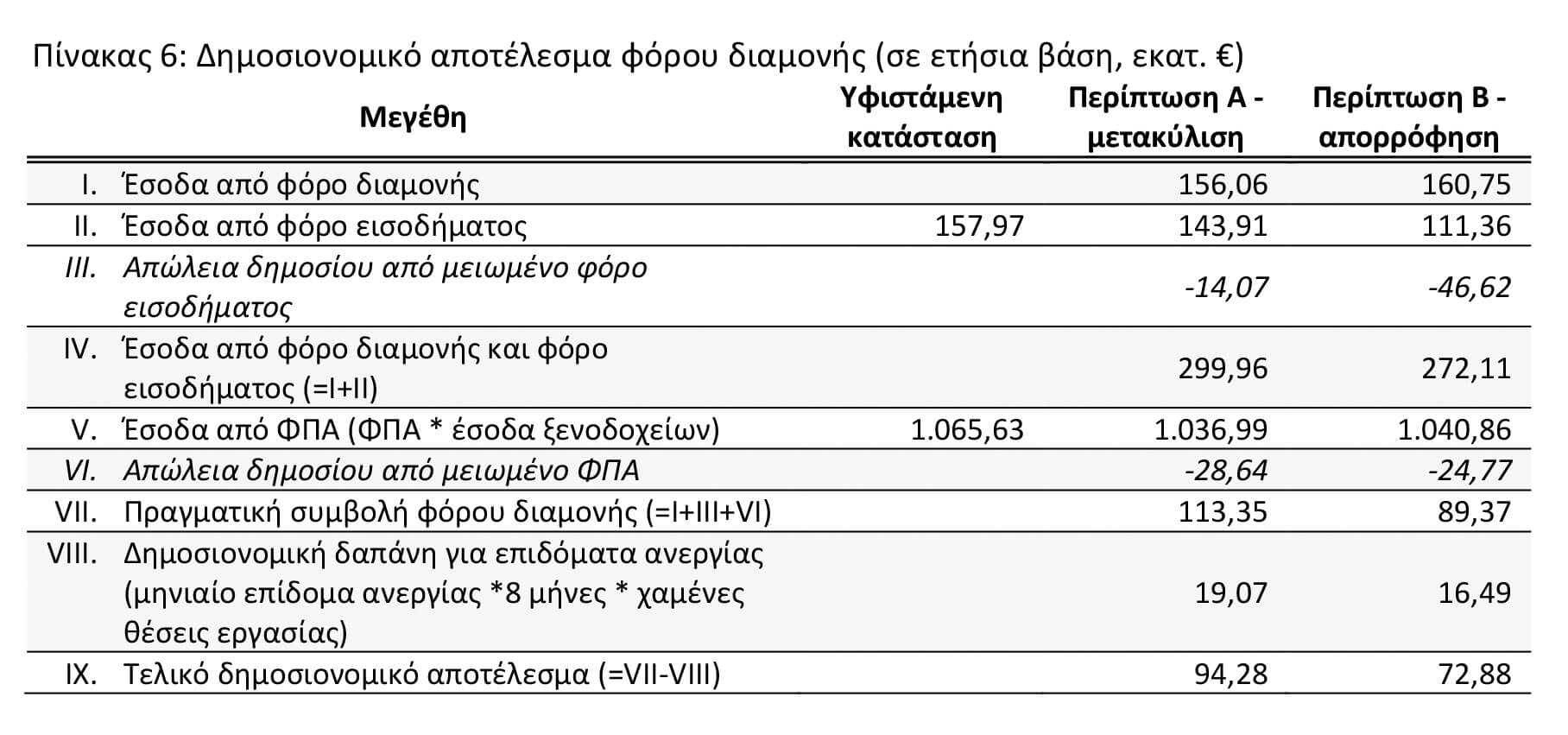

Από τη στιγμή που ο στόχος από την επιβολή του φόρου διαμονής είναι η ενίσχυση των δημοσίων εσόδων, είναι ιδιαίτερα σημαντικό να εξεταστεί ποιο θα είναι εν τέλει το δημοσιονομικό αποτέλεσμα αυτής της φορολογικής ρύθμισης. Το τελικό δημοσιονομικό αποτέλεσμα προφανώς δεν ταυτίζεται με το εκτιμώμενο ύψος του φόρου διαμονής, καθώς από τη στιγμή που επηρεάζονται τα οικονομικά αποτελέσματα των ξενοδοχείων, θα μεταβληθεί και το ύψος του φορολογητέου εισοδήματος και το μέγεθος του ΦΠΑ που αναλογεί στην ξενοδοχειακή αγορά. Επιπρόσθετα, η απώλεια των θέσεων εργασίας θα προκαλέσει δημοσιονομική επίπτωση που χρειάζεται να ληφθεί υπόψη στο τελικό αποτέλεσμα. Η απώλεια θα είναι αποτέλεσμα του ύψους του επιδόματος ανεργίας και των χαμένων θέσεων εργασίας. Ως ύψος του επιδόματος έχει ληφθεί το ελάχιστο θεσμοθετημένο (€ 360/μήνα) και έχει θεωρηθεί μια μέση διάρκεια 8 μηνών. Προφανώς θα υπάρχουν και άτομα με εμπειρία ή με τέκνα, που θα δικαιούνται υψηλότερο επίδομα και για περισσότερο διάστημα, αλλά και άτομα που δεν θα πληρούν το δικαίωμα να το λάβουν. Ως εκ τούτου εκτιμάται ότι με τον τρόπο αυτό γίνεται μια αμερόληπτη εκτίμηση της εν λόγω δημοσιονομικής δαπάνης. Ξεκινώντας επομένως από τον υπολογισμό των εσόδων του φόρου διαμονής,λαμβάνεται υπόψη η μείωση που θα επέλθει στα δημόσια έσοδα από το μειωμένο έσοδο του φόρου εισοδήματος και το μειωμένο ΦΠΑ. Με τον τρόπο αυτό υπολογίζεται η πραγματική συμβολή του φόρου διαμονής, που εκτιμάται στα € 101 εκ. (μέσος όρος των δύο περιπτώσεων). Αυτό το μέγεθος χρειάζεται να απομειωθεί με τη δημοσιονομική δαπάνη που θα απαιτηθεί για τα επιδόματα ανεργίας λόγω των χαμένων θέσεων εργασίας. Έτσι υπολογίζεται το τελικό δημοσιονομικό αποτέλεσμα του μέτρου, που εκτιμάται για τα δημόσια ταμεία στα € 84 εκ. ετησίως.

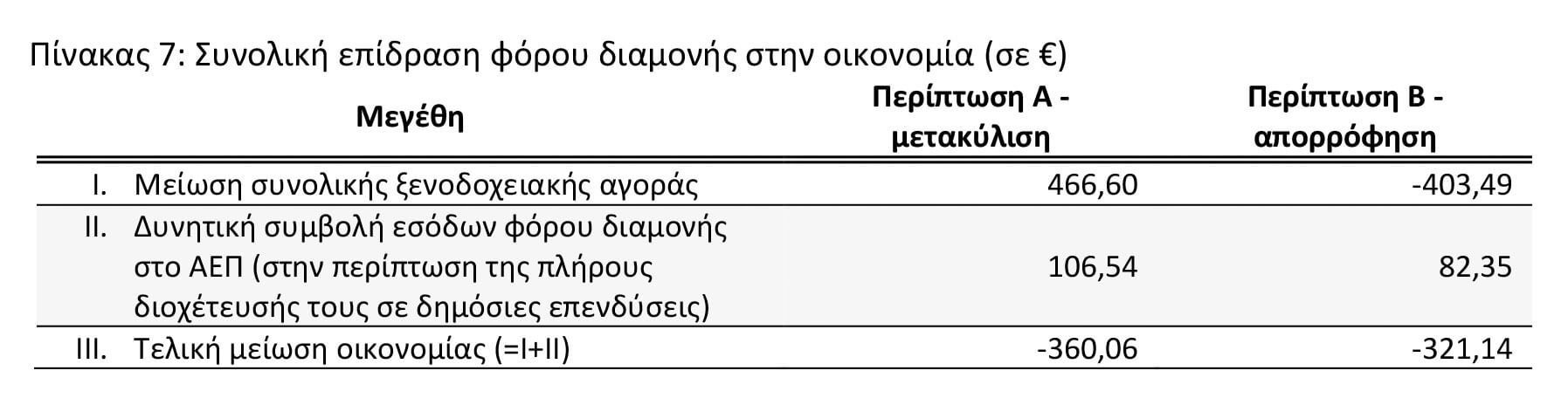

Τελικό βήμα για τη διερεύνηση της επίπτωσης του φόρου, είναι να εξεταστεί ποια θα είναι η επίπτωση στην ευρύτερη οικονομία σε περίπτωση που υπάρξει η βέλτιστη δυνατή χρήση του δημοσίου εσόδου που αναμένεται να δημιουργήσει ο φόρος διαμονής. Όπως αποτυπώθηκε προηγουμένως, η συνολική αγορά που δημιουργούν τα ξενοδοχεία εκτιμάται πως θα συρρικνωθεί λόγω του φόρου διαμονής κατά € 435 εκ.. Αυτή η μείωση φανερώνει την επίπτωση σε επίπεδο οικονομίας (ΑΕΠ). Ωστόσο, δεδομένου του δημοσιονομικού εσόδου χρειάζεται να ληφθεί υπόψη η θετική επίδραση που είναι δυνατό να υπάρξει σε περίπτωση όπου διοχετευτεί πλήρως σε δημόσιες επενδύσεις, καθώς εκεί μεγιστοποιείται η πολλαπλασιαστική επίδραση του εσόδου. Αν π.χ. το έσοδο κατευθυνθεί στη δημόσια κατανάλωση ή σε άλλες δαπάνες (π.χ. πληρωμή χρεολυσίων δημοσίου) τότε η πολλαπλασιαστική επίδραση θα είναι σαφώς χαμηλότερη. Λαμβάνοντας υπόψη τον πολλαπλασιαστή των δημοσίων επενδύσεων (ίσος με 1,13, βλ. (Papaioannou, 2016)), εκτιμάται η δυνητική συμβολή των εσόδων από το φόρο διαμονής στο ΑΕΠ. Έχοντας υπόψη τα στοιχεία αυτά, εκτιμάται η τελική επίπτωση του φόρου διαμονής στην ελληνική οικονομία, όπως πρακτικά προκύπτει από τη μείωση της ξενοδοχειακής αγοράς (σε άμεσο, έμμεσο και επαγόμενο επίπεδο) και του μέγιστου (δυνητικού) δημόσιου αποτελέσματος. Η τελική επίπτωση στην οικονομία ανέρχεται στα € 341 εκ. (κατά μέσο όρο). Ουσιαστικά μέσω του φόρου διαμονής το δημόσιο στοχεύει στην είσπραξη € 84 εκ., προκαλώντας όμως τετραπλάσια ζημιά σε επίπεδο οικονομίας. Η ζημιά αυτή εν τέλει, σε μακροχρόνιο ορίζοντα, θα ακυρώσει το (βραχυχρόνιο) δημοσιονομικό όφελος, καθώς (ceteris paribus) θα οδηγήσει την οικονομία σε ένα χαμηλότερο σημείο ισορροπίας. Οι υπολογισμοί αυτοί φανερώνουν πως χρειάζεται να αναζητηθούν εναλλακτικές δυνατότητες εφαρμογής του μέτρου, ώστε να περιοριστεί το αρνητικό αποτέλεσμα στην οικονομία και να μην πληγεί ένας κλάδος με τόσο μεγάλη συμβολή σε όρους ΑΕΠ και απασχόλησης.

3. Συμπεράσματα

Οι ρυθμιστικές αποφάσεις που λαμβάνονται σε διάφορα επίπεδα ασκούν επίδραση στους υπό ρύθμιση κλάδους, επηρεάζοντας όμως συγχρόνως και το σύνολο της οικονομίας. Όσο σημαντικότερος είναι ο κλάδος που ρυθμίζουν, σε επίπεδο π.χ. συμβολής στο ΑΕΠ ή στην απασχόληση, τόσο αυξάνεται η επίδραση που θα υπάρξει στο σύνολο της χώρας. Για τον λόγο αυτό είναι ιδιαίτερα κρίσιμο κάθε ρυθμιστική παρέμβαση, που ασκεί ουσιαστική επίδραση σε κάποιον κλάδο, να συνοδεύεται από μια ανάλυση – κόστους οφέλους, η οποία θα αποτυπώνει την πραγματική επίπτωση της ρύθμισης τόσο σε εκείνους που επηρεάζουν άμεσα όσο και στο ευρύτερο περιβάλλον.

Από τη στιγμή που ο ξενοδοχειακός κλάδος έχει καθοριστική συμβολή στο ΑΕΠ και στην απασχόληση της χώρας, αποκτά ιδιαίτερη βαρύτητα η διερεύνηση των επιπτώσεων από την εφαρμογή του φόρου διαμονής στα ξενοδοχεία, όπως θεσπίστηκε από το Ν.4389/2016. Η ανάλυση που προηγήθηκε εξέτασε τις επιπτώσεις του φόρου διαμονής τόσο σε επίπεδο ξενοδοχειακών επιχειρήσεων όσο και στο σύνολο της οικονομίας. Οι σχετικοί υπολογισμοί έδειξαν πως ο φόρος διαμονής αναμένεται να μειώσει κατά € 435 εκ. το σύνολο της αγοράς που δημιουργούν τα ξενοδοχεία, περιορίζοντας τα οικονομικά αποτελέσματα του κλάδου και κυρίως ασκώντας πιέσεις στο επίπεδο ρευστότητάς του. Ουσιαστικά ο φόρος διαμονής θα εντείνει το ταμειακό άνοιγμα που υπάρχει σε ένα μέσο τυπικό ξενοδοχείο, σε τέτοιο επίπεδο που θα υποχρεωθεί είτε να προβεί σε μια περαιτέρω αναδιάρθρωση του δανεισμού του είτε να περιορίσει σημαντικά τις επενδυτικές του δαπάνες. Στην περίπτωση όμως αυτή θα περιοριστεί ο αναπτυξιακός χαρακτήρας των ξενοδοχείων, με προφανείς αρνητικές επιδράσεις στην οικονομία. Η μείωση της συνολικής αγοράς θα οδηγήσει και σε απώλειες θέσεων εργασίας. Ειδικότερα, εκτιμάται πως λόγω της επιβολής του φόρου διαμονής θα χαθούν από την αγορά 6.174 θέσεις εργασίας.

Από τη στιγμή που βασικός στόχος της συγκεκριμένης ρύθμισης είναι η αύξηση των δημοσίων εσόδων, κρίθηκε απαραίτητο να προσδιοριστεί το δημοσιονομικό αποτέλεσμα του μέτρου. Δεδομένης όμως της μείωσης της ξενοδοχειακής αγοράς που θα υπάρξει από την επιβολή του φόρου, η εκτίμηση του προσδοκώμενου δημοσιονομικού εσόδου χρειάζεται να λάβει υπόψη την αναμενόμενη μείωση της απόδοσης του φόρου εισοδήματος και του ΦΠΑ των ξενοδοχείων. Επιπρόσθετα από τη στιγμή που θα υπάρξει απώλεια σε θέσεις εργασίας, άρα ανάγκη για καταβολή επιδομάτων ανεργίας, θα υπάρξει η ανάλογη δημοσιονομική επιβάρυνση. Τα αναμενόμενα έσοδα για το κράτος εκτιμώνται εν τέλει στα € 84 εκ. ανά έτος. Ακόμα και στην περίπτωση όπου υπάρξει πλήρης αξιοποίηση αυτού του εσόδου, μέσω διοχέτευσής του σε δημόσιες επενδύσεις, ο φόρος διαμονής θα προκαλέσει τελικά μια αρνητική επίδραση στην οικονομία της τάξεως των € 341 εκ..

Αποτελεί γεγονός πως τα δημόσια έσοδα, κάτω από τις παρούσες οικονομικές συνθήκες, χρειάζονται συνεχή ενίσχυση. Προφανώς αυτό το στόχο υπηρετεί ο νομοθέτης κατά την επιβολή του φόρου διαμονής. Ωστόσο, από τη στιγμή που το μέτρο καταλήγει εν τέλει να έχει μια τόσο έντονη αρνητική επίδραση στον κλάδο, χρειάζεται σε αυτή τη φάση να διερευνηθούν δυνατότητες που θα μετριάσουν τις επιπτώσεις στα ξενοδοχεία και ως εκ τούτου στο σύνολο της οικονομίας. Σε διαφορετική περίπτωση και αν εν τέλει δεν υπάρξει κάποια ρυθμιστική βελτίωση, η σκοπιμότητα του μέτρου θα ακυρωθεί από μόνη της, καθώς η λειτουργία της αγοράς θα εκμηδενίσει το προσδοκώμενο δημοσιονομικό όφελος, εγκλωβίζοντας ξενοδοχειακές επιχειρήσεις και δημόσια ταμεία σε ένα «σπιράλ» συρρίκνωσης των οικονομικών μεγεθών τους.