Η Ελλάδα αποτελεί έναν από τους πιο σημαντικούς και στρατηγικούς προορισμούς για τη Booking.com, με περισσότερες από 100.000 συνεργαζόμενες επιχειρήσεις φιλοξενίας, γεγονός που αποτυπώνει τη βαρύτητα της ελληνικής αγοράς στο διεθνές χαρτοφυλάκιο της πλατφόρμας. Η εταιρεία διαθέτει γραφεία σε Αθήνα και Ηράκλειο και απασχολεί 40 εργαζόμενους, επιβεβαιώνοντας τη σταθερή επένδυσή της στη χώρα. Στο πλαίσιο αυτό, ο Alessandro Callari, Regional Manager Ιταλίας–Ελλάδας–Μάλτας–Ισραήλ της εταιρείας, σε συνεντευξη Τύπου στην Αθήνα αναφέρθηκε εκτενώς στις εξελίξεις, τονίζοντας την μεγάλη δυναμική που έχει η Ελλάδα στον Τουρισμό και οι τουριστικές επιχειρήσεις.

Ερωτηθείς ο Alessandro Callari σχετικά με την πανευρωπαϊκή αγωγή της HOTREC, είπε: “Η Booking.com θεωρεί ότι οι συγκεκριμένοι ισχυρισμοί στερούνται βάσης. Παρά τα όσα έχουν αναφερθεί σε ορισμένα μέσα ενημέρωσης, οι προσφυγές αφορούν έναν περιορισμένο αριθμό ευρωπαϊκών ξενοδοχείων — περίπου 3.000 — που αντιστοιχούν σε λιγότερο από το 0,1% των περισσότερων από 2,3 εκατομμύρια συνεργατών μας στην Ευρώπη και στηρίζονται σε εσφαλμένη ερμηνεία προηγούμενων δικαστικών αποφάσεων.

Παραμένουμε προσηλωμένοι σε αυτό που κάνουμε καλύτερα: να προσφέρουμε επιπλέον επιχειρηματική δραστηριότητα σε όλους τους συνεργάτες μας, μικρούς και μεγάλους, δίνοντάς τους τη δυνατότητα να απευθύνονται σε παγκόσμιο κοινό με διαφανή και οικονομικά αποδοτικό τρόπο, στηρίζοντας παράλληλα τις τοπικές οικονομίες σε ολόκληρη την Ευρώπη”. Και πρόσθεσε αναφορικά με τις αιτιάσεις για το ότι οι προμήθειες της Booking έχουν “εκτοξευθεί” και ότι η πλατφόρμα επιβάλλει “αντι-ανταγωνιστικές πρακτικές”: “Οι συγκεκριμένοι ισχυρισμοί είναι ανακριβείς και παραπλανητικοί. Η Booking.com δεν έχει αυξήσει την προμήθειά της εδώ και περισσότερο από μία δεκαετία, με τον παγκόσμιο μέσο όρο να παραμένει περίπου στο 15%. Οι ρήτρες ισοτιμίας δεν ισχύουν πλέον στον Ευρωπαϊκό Οικονομικό Χώρο (ΕΟΧ) και καταργήθηκαν το 2024 στο πλαίσιο συμμόρφωσης με τον Κανονισμό για τις Ψηφιακές Αγορές (Digital Markets Act). Όλα τα προαιρετικά εργαλεία και προγράμματα προβολής μπορούν να ενεργοποιούνται ή να απενεργοποιούνται από τους συνεργάτες, ανάλογα με τη στρατηγική τους. Η Booking.com δεν καθορίζει τις τιμές. Αμείβεται μόνο όταν οι συνεργάτες της πραγματοποιούν πληρωμένες κρατήσεις, διασφαλίζοντας έτσι πλήρως διαφανή απόδοση της επένδυσης (return on investment)”.

Αναφορικά δε με την δικαστική απόφαση στο Βερολίνο είπε : “Είμαστε ικανοποιημένοι που το το Δικαστήριο του Βερολίνου έκανε δεκτές βασικές πτυχές της θέσης μας και απέρριψε ορισμένους από τους ισχυρισμούς. Η συγκεκριμένη απόφαση αφορά παλαιότερες ρήτρες ισοτιμίας (parity clauses) στη Γερμανία την περίοδο 2006–2016 και εξετάζει αποκλειστικά το ζήτημα της ευθύνης — όχι αποζημιώσεων. Διατηρούμε τη θέση ότι οι τότε πρακτικές μας δεν παραβίαζαν το δίκαιο του ανταγωνισμού και, σημαντικά, ωφέλησαν τόσο τους ταξιδιώτες όσο και τους συνεργάτες, ενισχύοντας τον ανταγωνισμό στις τιμές και τη διαφάνεια στην αγορά. Η Booking.com διαχρονικά δίνει τη δυνατότητα στους συνεργάτες να προσεγγίζουν παγκόσμιο κοινό, να αυξάνουν την προβολή τους και να αναπτύσσουν τη δραστηριότητά τους μέσα από ένα ευέλικτο μοντέλο χωρίς ρίσκο. Η απόφαση του Δικαστηρίου του Βερολίνου δεν προβαίνει σε σχολιασμό ούτε αξιολόγηση των αλγορίθμων κατάταξης ή των προωθητικών μας προγραμμάτων. Εστιάζει αποκλειστικά σε ιστορικές ρήτρες ισοτιμίας τιμών που ίσχυαν κατά την περίοδο 2006–2016”.

Και κατέληξε λέγοντας: “Η απόφαση του Δικαστηρίου του Βερολίνου αφορά αποκλειστικά ιστορικές ρήτρες ισοτιμίας τιμών που εφαρμόζονταν στη Γερμανία την περίοδο 2006–2016. Η Booking.com κατάργησε τις ρήτρες αυτές στη Γερμανία το 2016 και στη συνέχεια σε ολόκληρο τον Ευρωπαϊκό Οικονομικό Χώρο, στο πλαίσιο της συμμόρφωσής της με τον Ευρωπαϊκό Κανονισμό για τις Ψηφιακές Αγορές (Digital Markets Act). Η απόφαση εξετάζει ζήτημα ευθύνης για παλαιότερες πρακτικές και δεν επιβάλλει καμία αλλαγή στο υφιστάμενο επιχειρηματικό μας μοντέλο ή στα προωθητικά μας προγράμματα. Συνεχίζουμε να δραστηριοποιούμαστε σε πλήρη συμμόρφωση με το ισχύον ευρωπαϊκό κανονιστικό πλαίσιο, με σταθερή προσήλωση στην παροχή διαφανών και ευέλικτων εργαλείων που βοηθούν τους συνεργάτες μας να αναπτύσσουν την επιχειρηματική τους δραστηριότητα”.

Το βαρόμετρο

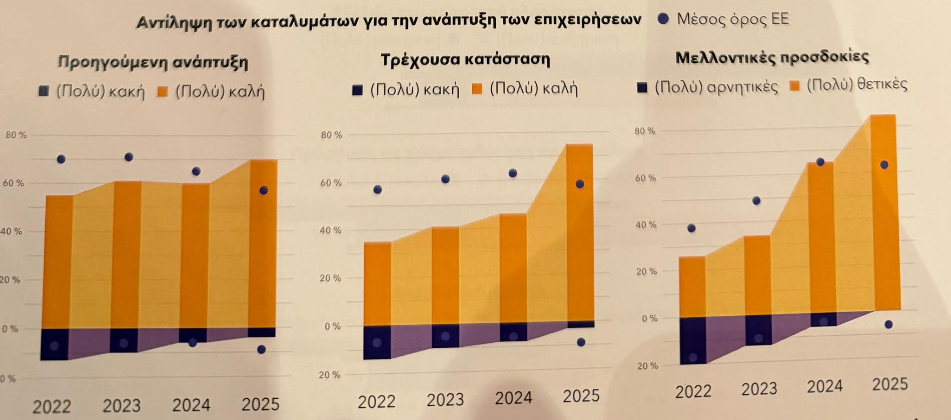

Παράλληλα, παρουσίασε το Βαρόμετρο Φιλοξενίας 2025 της Booking.com που γίνεται σε συνεργασία με τη Statista , το οποίο καταγράφει μια εξαιρετικά ενισχυμένη εικόνα για τον ελληνικό τουρισμό, με τους επιχειρηματίες του κλάδου να εμφανίζονται πιο αισιόδοξοι από ποτέ, ξεπερνώντας για πρώτη φορά τον μέσο όρο της Ευρωπαϊκής Ένωσης σε βασικούς δείκτες.

Το 75% των επιχειρήσεων αξιολογεί την τρέχουσα οικονομική του κατάσταση ως «(πολύ) καλή», έναντι 46% στην προηγούμενη μέτρηση, ενώ το 85% εκτιμά ότι η πορεία των επόμενων μηνών θα είναι θετική. Συνολικά, το 70% αξιολογεί θετικά την προηγούμενη ανάπτυξη, το 75% την παρούσα κατάσταση και το 85% τις μελλοντικές προοπτικές, επιβεβαιώνοντας ένα ισχυρό κλίμα εμπιστοσύνης.

Σε πανευρωπαϊκό επίπεδο, οι ξενοδοχειακές αλυσίδες εμφανίζουν συστηματικά ισχυρότερες επιδόσεις σε όλους τους δείκτες, από την οικονομική κατάσταση έως την εξέλιξη τιμών και πληρότητας, σε σύγκριση με τα ανεξάρτητα ξενοδοχεία και τα εναλλακτικά καταλύματα, τα οποία κινούνται πιο συγκρατημένα. Παρά τις διαφοροποιήσεις αυτές, οι επενδυτικές προθέσεις παραμένουν σταθερές για το σύνολο της αγοράς, με τη μεγάλη πλειονότητα των επιχειρήσεων να σχεδιάζει να διατηρήσει τα επίπεδα επενδύσεων των τελευταίων έξι μηνών.

Η ισχυρή ζήτηση αποτυπώνεται και στους βασικούς δείκτες απόδοσης. Το 55% των επιχειρήσεων αναφέρει αύξηση της μέσης ημερήσιας τιμής (ADR), ενώ μόλις το 3% καταγράφει μείωση. Αντίστοιχα, το 41% σημειώνει αύξηση της πληρότητας, έναντι 8% που δηλώνει πτώση. Παράλληλα, η πρόσβαση σε χρηματοδότηση εμφανίζεται βελτιωμένη, με το 53% των επιχειρηματιών να δηλώνει ότι δεν αντιμετωπίζει δυσκολίες, έναντι μόλις 20% στην προηγούμενη έρευνα, ενώ το 18% εξακολουθεί να τη θεωρεί δύσκολη.

Η δομή του κλάδου παραμένει κυρίως ανεξάρτητη, καθώς το 64% των επιχειρήσεων λειτουργεί εκτός αλυσίδων και το 36% ανήκει σε οργανωμένα σχήματα. Το 98% αφορά ξενοδοχεία και παρόμοια καταλύματα, ενώ μόλις ένα μικρό ποσοστό σχετίζεται με εναλλακτικές μορφές διαμονής. Σε επίπεδο κατηγοριοποίησης, κυριαρχούν τα ξενοδοχεία 4 αστέρων με ποσοστό 61%, ακολουθούμενα από τα 3 αστέρων (13%), τα 5 αστέρων (8%), τα 2 αστέρων (3%) και τα 1 αστέρων (1%), ενώ το 15% δεν διαθέτει επίσημη κατάταξη.

Η γεωγραφική κατανομή των καταλυμάτων δείχνει την έντονη εξάρτηση από τον παραθαλάσσιο τουρισμό, καθώς το 94% βρίσκεται σε παραλιακές περιοχές. Παράλληλα, το 44% δραστηριοποιείται σε αγροτικές περιοχές, το 40% σε πόλεις έως 250.000 κατοίκους, το 9% σε πόλεις μεταξύ 250.000 και 500.000 κατοίκων, το 8% σε μεγάλα αστικά κέντρα και μόλις το 4% σε ορεινές περιοχές. Σε επίπεδο απασχόλησης, το 20% των επιχειρήσεων απασχολεί έως 9 εργαζόμενους, το 31% από 10 έως 49, το 34% από 50 έως 249 και το 15% πάνω από 250.

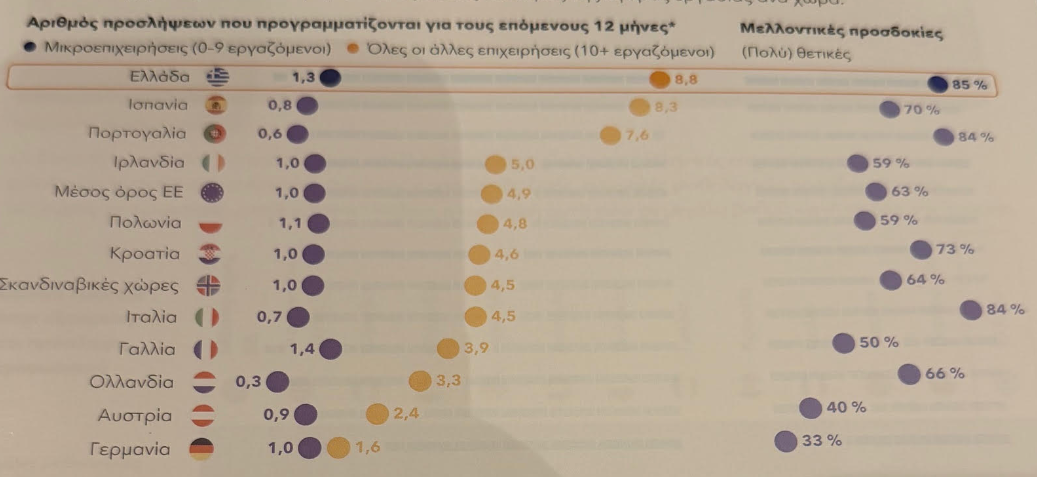

Ιδιαίτερα έντονη είναι η πρόθεση για προσλήψεις, με τις ελληνικές επιχειρήσεις να προγραμματίζουν κατά μέσο όρο 1,3 νέες θέσεις στις μικρές μονάδες και 8,8 στις μεγαλύτερες, ενώ το 85% εκφράζει θετικές προσδοκίες για την εξέλιξη της απασχόλησης. Ωστόσο, η εύρεση προσωπικού παραμένει μία από τις μεγαλύτερες προκλήσεις. Τα βασικά εμπόδια που καταγράφονται είναι οι υψηλές μισθολογικές προσδοκίες (61%), η δυσκολία επίτευξης ισορροπίας μεταξύ επαγγελματικής και προσωπικής ζωής (69%), οι ανησυχίες για τη σταθερότητα της απασχόλησης (58%), οι περιορισμένες ευκαιρίες εξέλιξης (53%), η αρνητική εικόνα του κλάδου (51%), η έλλειψη δεξιοτήτων (49%), τα γλωσσικά εμπόδια (41%) και οι μεγάλες μετακινήσεις (40%).

Οι μεγαλύτερες ανάγκες εντοπίζονται σε θέσεις καθαριότητας (73%), τροφίμων και ποτών (53%) και υποδοχής (37%), ενώ οι δυσκολότερες θέσεις προς κάλυψη είναι αυτές της διοίκησης (9,6), των πωλήσεων και marketing (4,5), του spa και της αναψυχής (4,1) και της διοργάνωσης εκδηλώσεων (3,6). Αντίθετα, μεγαλύτερη διαθεσιμότητα προσωπικού καταγράφεται στην καθαριότητα και την ασφάλεια.

Στον τομέα της εκπαίδευσης, η Ελλάδα εμφανίζεται πιο ενεργή από τον ευρωπαϊκό μέσο όρο. Το 64% των επιχειρήσεων παρέχει κατάρτιση με δομημένη καθοδήγηση (έναντι 56% στην ΕΕ), το 60% υλοποιεί προγράμματα προσωπικής κατάρτισης (28% στην ΕΕ), ενώ το 38% εφαρμόζει προγράμματα καθοδήγησης ή mentoring. Επιπλέον, το 41% συνεργάζεται με σχολές φιλοξενίας ή επαγγελματικής κατάρτισης (34% στην ΕΕ), το 30% προσφέρει οικονομική υποστήριξη για περαιτέρω εκπαίδευση (25% στην ΕΕ) και το 25% αξιοποιεί προγράμματα κατάρτισης από τρίτους (22% στην ΕΕ).

Σε ό,τι αφορά τα επενδυτικά σχέδια για την ανάπτυξη των εργαζομένων, το 19% των ελληνικών επιχειρήσεων δηλώνει ότι θα αυξήσει τις επενδύσεις, το 63% θα διατηρήσει τα ίδια επίπεδα, το 5% θα προχωρήσει σε μείωση, το 11% δεν επενδύει και το 3% δηλώνει ότι δεν γνωρίζει.

Η υιοθέτηση της τεχνολογίας και της τεχνητής νοημοσύνης αποτελεί επίσης βασικό άξονα, αν και συνοδεύεται από σημαντικά εμπόδια. Το υψηλό κόστος εφαρμογής αναφέρεται από το 66% των επιχειρήσεων, η πολυπλοκότητα ενσωμάτωσης από το 64%, η έλλειψη ενημέρωσης για διαθέσιμες λύσεις από το 56%, οι ανησυχίες για την ασφάλεια δεδομένων από το 50%, η έλλειψη τεχνογνωσίας από το 46%, η αβεβαιότητα για την απόδοση επένδυσης από το 45% και η αντίσταση του προσωπικού από το 26%.

Παρά τα εμπόδια, οι επιχειρήσεις αναγνωρίζουν σημαντικά οφέλη από την τεχνητή νοημοσύνη, κυρίως στο marketing και την επικοινωνία (78%), στην εξυπηρέτηση πελατών (73%), στη διαχείριση τιμών και εσόδων (69%), στην πρόληψη απάτης και την ασφάλεια (63%), στη βελτίωση της εμπειρίας επισκεπτών (61%), στη διαχείριση ενέργειας και βιωσιμότητας (55%), στην εκπαίδευση προσωπικού (50%) και στον προγραμματισμό λειτουργιών (40%).

Η εποχικότητα και το αυξανόμενο κόστος παραμένουν κρίσιμα ζητήματα. Για την αντιμετώπιση των εποχικών διακυμάνσεων, οι επιχειρήσεις εφαρμόζουν κυρίως προσφορές και ειδικά πακέτα (74%), προσαρμογή τιμολόγησης (73%), ευελιξία στη διαχείριση προσωπικού (65%), συνεργασίες με τοπικές επιχειρήσεις (53%), διοργάνωση εκδηλώσεων (50%), επενδύσεις σε υποδομές ανεξάρτητες από τις καιρικές συνθήκες (44%), διαφοροποίηση εσόδων (34%) και επέκταση σε νέες αγορές (33%).

Για την αντιμετώπιση του αυξανόμενου κόστους, το 74% προχωρά σε αυξήσεις τιμών, το 53% επαναδιαπραγματεύεται συμβάσεις προμηθευτών, το 51% επενδύει σε τεχνολογία για βελτίωση αποδοτικότητας, το 48% αποδέχεται χαμηλότερα περιθώρια κέρδους, άλλο ένα 48% βασίζεται στην αυξημένη ζήτηση για αντιστάθμιση, το 45% μειώνει προσωπικό ή ώρες εργασίας, το 39% στοχεύει πελάτες υψηλότερης δαπάνης και το 33% προχωρά σε προσαρμογές υπηρεσιών.

Συνολικά, το Βαρόμετρο Φιλοξενίας 2025 καταγράφει έναν ελληνικό τουρισμό σε φάση ισχυρής ανάπτυξης και αυξημένης αυτοπεποίθησης, με υψηλή ζήτηση και επενδυτική σταθερότητα. Ωστόσο, οι διαρθρωτικές προκλήσεις στην αγορά εργασίας, το κόστος λειτουργίας και η εποχικότητα παραμένουν καθοριστικοί παράγοντες για τη βιωσιμότητα της ανάπτυξης τα επόμενα χρόνια.

{kind=link}

[…] ➪ Διαβάστε τη συνέχεια του άρθρου στο money-tourism.gr […]