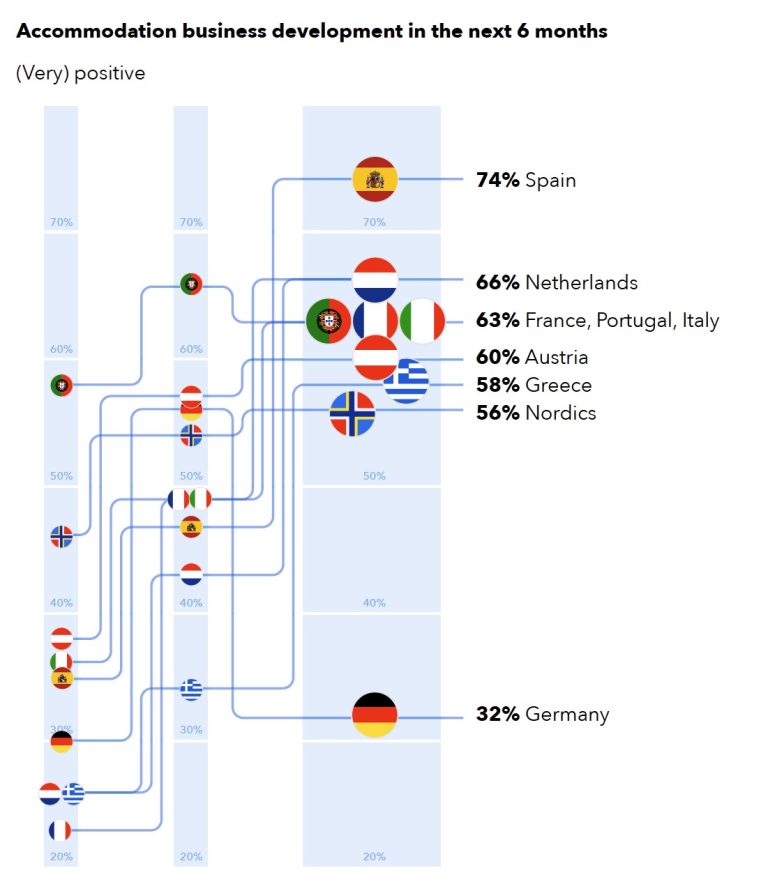

Πάνω από το ήμισυ (58%) των ξενοδόχων στην Ελλάδα εμφανίζονται θετικοί ή πολύ θετικοί όσον αφορά τις επιδόσεις των επιχειρήσεών τους το επόμενο εξάμηνο, ελαφρώς χαμηλότερα από τον ευρωπαϊκό μέσο όρο του 59%, με τους Ισπανούς (74%) να εμφανίζονται ως οι πιο αισιόδοξοι στην Ευρώπη, όπως διαπιστώνει η τρίτη έκδοση του Ευρωπαϊκού Βαρόμετρου Καταλυμάτων για το Φθινόπωρο του 2023 που συνέταξαν οι Booking.com και Statista.

Πιο αναλυτικά, σε ποσοστό 59% οι Ευρωπαίοι ξενοδόχοι εμφανίζονται θετικοί ή πολύ θετικοί για τις επιδόσεις των ξενοδοχείων τους το επόμενο εξάμηνο, με τα ποσοστά ανά αγορά να διαμορφώνονται ως εξής:

Ισπανία: 74%

Ολλανδία: 66%

Γαλλία, Πορτογαλία, Ιταλία: 63%

Αυστρία: 60%

Ελλάδα: 58%

Σκανδιναβικές χώρες: 56%

Πρόσβαση σε κεφάλαια για τα ελληνικά ξενοδοχεία

Όσον αφορά την πρόσβαση σε κεφάλαια και τη διάθεση για μελλοντικές επενδύσεις, τα ελληνικά καταλύματα βρίσκονται κάτω του ευρωπαϊκού μέσου όρου. Αν και αυτό ίσχυε και τρεις τελευταίες έρευνες της Booking.com, καταγράφονται βελτιώσεις. Το φετινό φθινόπωρο, τα ελληνικά καταλύματα δεν κατέχουν πλέον την τελευταία θέση στην πρόσβαση σε χρηματοδοτικά κεφάλαια, καθώς το 39% έχει μικρή έως καμία δυσκολία στην πρόσβαση σε χρηματοδότηση -λίγο πάνω από τα ξενοδοχεία στη Γερμανία που έχουν πέσει στο 34%. Σε αυτό το Βαρόμετρο, η Ελλάδα και η Ισπανία είναι οι δύο πρώτες χώρες της Ευρώπης που σχεδιάζουν να συνεχίσουν το τρέχον επίπεδο επενδύσεών τους (86% και 84%, αντίστοιχα) και είναι από τις λιγότερο πιθανό να το μειώσουν.

Επίσης, η Ελλάδα και και άλλες χώρες του νότου όπως η Ιταλία, η Ισπανία και η Πορτογαλία ανέφεραν ισχυρή αύξηση ADR και πληρότητας. Ο μέσος όρος της ΕΕ για το ποσοστό θετικής απόκρισης σε αυτές τις περιοχές έφτασε το 62% και το 68% αντίστοιχα, αλλά αυτές οι 4 χώρες της Νότιας Ευρώπης είχαν μέσο όρο της ικανοποίησης 73% για την ADR και 71% για την πληρότητα.

Αύξηση τιμών και πληροτήτων

Αύξηση τιμών και πληροτήτων

Τους τελευταίους 6 μήνες, το 62% των ευρωπαϊκών επιχειρήσεων καταλυμάτων ανέφεραν αύξηση των τιμών δωματίων, κατά 11 ποσοστιαίες μονάδες σε σχέση με την προηγούμενη περίοδο. Τα επίπεδα πληρότητας συνέχισαν επίσης την ανοδική τους πορεία, με το 68% να παρουσιάζει αύξηση και μόνο το 4% να μην παρουσιάζει.

Αυτό συνεχίζει να ενισχύει την εμπιστοσύνη μεταξύ των ξενοδόχων: το 72% χαρακτηρίζει τις προηγούμενες εξελίξεις ως καλές ή πολύ καλές και το 68% θεωρεί την τρέχουσα οικονομική κατάσταση ως καλή ή πολύ καλή. Αντίθετα, το ποσοστό των ξενοδόχων που είδαν δυσμενείς εξελίξεις τους τελευταίους 6 μήνες έφτασε στο κατώτατο σημείο, στο 4%. Μόλις το 5% των ερωτηθέντων χαρακτηρίζει την τρέχουσα οικονομική κατάσταση ως αρνητική.

Κοιτάζοντας μπροστά, η πλειοψηφία (59%) πιστεύει τώρα ότι οι επόμενοι 6 μήνες θα φέρουν θετικές ή πολύ θετικές εξελίξεις, ανεβάζοντας τον αριθμό αυτό σε πάνω από το ήμισυ για πρώτη φορά. Καθώς η καλοκαιρινή περίοδος τελειώνει και αρχίζει ο χειμώνας 2023/2024, η φετινή χρονιά έχει ήδη αποδώσει καλύτερα από τις προσδοκίες.

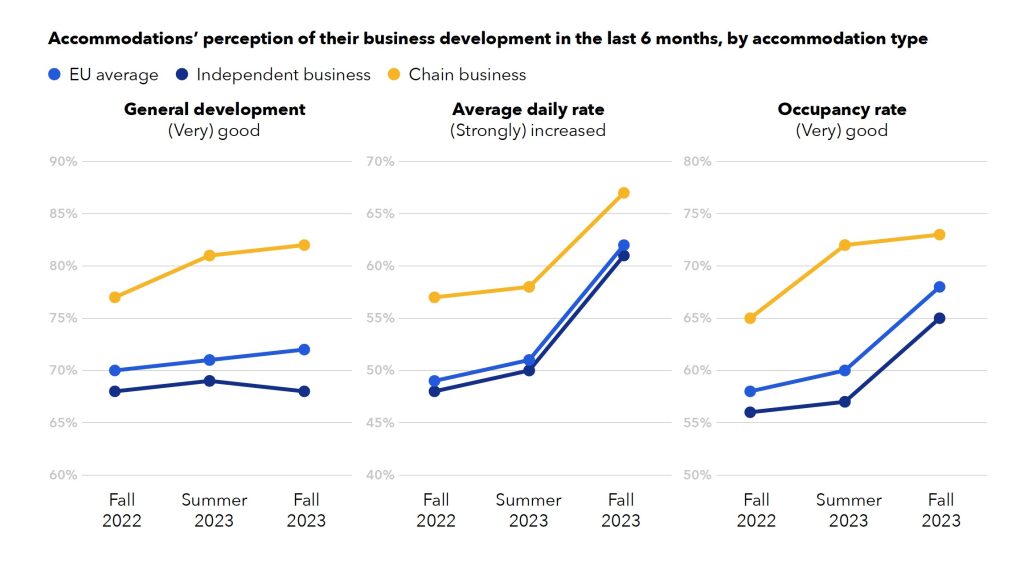

Οι αλυσίδες ξενοδοχείων εδραιώνουν την άνοδό τους στον ευρωπαϊκό τομέα των καταλυμάτων

Οι ανεξάρτητες επιχειρήσεις συνεχίζουν να παρουσιάζουν καλές επιδόσεις και η οικονομική τους ανάπτυξη βρίσκεται στα ίδια επίπεδα με τον ευρωπαϊκό μέσο όρο. Εν τω μεταξύ, οι ξενοδοχειακές αλυσίδες διατηρούν ένα αξιοσημείωτο προβάδισμα έναντι των μικρότερων και ανεξάρτητων επιχειρήσεων σε όλες τις οικονομικές μετρήσεις: από την πρόσβαση σε χρηματοδότηση και κεφάλαια έως την πληρότητα και την εξέλιξη της μέσης ημερήσιας τιμής.

Το 66% των ανεξάρτητων καταλυμάτων δήλωσε ότι η τρέχουσα οικονομική τους κατάσταση είναι καλή ή πολύ καλή, σε σύγκριση με το εντυπωσιακό 75% των αλυσίδων ξενοδοχείων.

Οι διαφορές μεταξύ των αλυσίδων και των ανεξάρτητων επιχειρήσεων καθιστούν σαφές ότι οι αλυσίδες έχουν οικονομικό πλεονέκτημα έναντι των ανεξάρτητων ιδιοκτησιών και ότι το μέγεθος έχει σημασία. Τα μεγαλύτερα ξενοδοχεία μπορούν να αντέξουν τις οικονομικές “καταιγίδες” για μεγαλύτερες χρονικές περιόδους, έχουν περισσότερα κεφάλαια για να αξιοποιήσουν και μπορούν να επωφεληθούν από τις οικονομίες κλίμακας. Το τελευταίο είναι ιδιαίτερα σημαντικό τώρα που το κόστος των προϊόντων και των υπηρεσιών αυξάνεται.

Το Βαρόμετρο του Φθινοπώρου 2023 αποκαλύπτει ότι το εντυπωσιακό 94% των μεγάλων ξενοδοχείων με 250 ή περισσότερους υπαλλήλους γνώρισε θετική επιχειρηματική εξέλιξη τους τελευταίους 6 μήνες και το 84% είδε την πληρότητά του να αυξάνεται.

Τα ξενοδοχεία υπερτερούν των βραχυχρόνιων μισθώσεων (STRs)

Δεδομένου ότι το μέγεθος του καταλύματος έχει αντίκτυπο στο επιχειρηματικό κλίμα, δεν αποτελεί έκπληξη το γεγονός ότι τα ξενοδοχεία υπερτερούν έναντι των ενοικιαζόμενων δωματίων. Στην τελευταία έρευνα, οι βραχυχρόνιες μισθώσεις υστερούν σε όλους τους τομείς, με τη διαφορά να είναι πιο εμφανής στην εξέλιξη των μέσων ημερήσιων τιμών – ADR (15 ποσοστιαίες μονάδες). Η αξιολόγηση της τρέχουσας οικονομικής κατάστασης είναι το σημείο όπου και οι δύο τύποι καταλυμάτων έχουν την ίδια ευχέρεια, με τα δύο τρίτα των ξενοδοχείων και των STRs να μοιράζονται θετικές εκτιμήσεις.

Κατά τη διάρκεια των 3 ερευνών, ωστόσο, το χάσμα αυτό αυξομειώθηκε. Στην πρώτη, οι επιδόσεις των STRs ήταν σε μεγάλο βαθμό συγκρίσιμες με αυτές των ξενοδοχείων και περιστασιακά τις ξεπερνούσαν, παρά τις πιο δυσοίωνες μελλοντικές προοπτικές. Στο καλοκαιρινό Βαρόμετρο τα ξενοδοχεία σημείωσαν καλύτερες επιδόσεις από τα STRs, με την απόκλιση στις επιδόσεις να κυμαίνεται μεταξύ 3 και 17 ποσοστιαίων μονάδων. Το προβάδισμα των ξενοδοχείων συρρικνώθηκε ελαφρώς στο τρέχον Βαρόμετρο, αλλά παραμένει σαφώς αισθητό.

Η επενδυτική διάθεση εξομαλύνεται

Κατά συνέπεια, μεγαλύτερο ποσοστό των ξενοδοχειακών αλυσίδων είναι διατεθειμένο να επενδύσει περισσότερα τους επόμενους 6 μήνες από ό,τι τα ανεξάρτητα ξενοδοχεία. Και για τους δύο τύπους καταλυμάτων, η ώθηση για περισσότερες επενδύσεις φαίνεται να χάνει την ισχύ της και περισσότεροι ξενοδόχοι εμφανίζονται ικανοποιημένοι με τον τρέχοντα ρυθμό των επενδύσεών τους.

Περίπου 3 στους 4 ερωτηθέντες (76%) δηλώνουν τώρα ότι θα επενδύσουν περίπου τα ίδια, γεγονός που αποτελεί μεγάλη αύξηση από λιγότερο από το ήμισυ στα προηγούμενα δύο Βαρόμετρα. Αντίστοιχα, εκείνοι που δηλώνουν ότι θα δαπανήσουν περισσότερα έχουν μειωθεί από πάνω από το ένα τέταρτο (28%) σε μόλις 12%.

Ωστόσο, τα στοιχεία αυτά δεν αποκαλύπτουν μείωση των δαπανών -αντίθετα, το ποσοστό των ξενοδόχων που σκοπεύουν να δαπανήσουν λιγότερα έχει επίσης συρρικνωθεί στο 10%. Τα ευρωπαϊκά καταλύματα έχουν πιθανότατα βρει το επενδυτικό τους “γλυκό σημείο” μετά από μια περίοδο ταχείας αλλαγής, που προκλήθηκε από την πανδημία και η οποία επέβαλε πρόσθετες δαπάνες για τα πάντα, από ψηφιακές αναβαθμίσεις έως εσωτερική διακόσμηση με έμφαση στην ασφάλεια για τον Covid.

Η έρευνα διεξήχθη σε 940 ξενοδόχους και διαχειριστές καταλυμάτων σε 22 ευρωπαϊκές χώρες και παρακολουθεί την πρόοδο του τομέα των ταξιδιωτικών καταλυμάτων όσον αφορά την οικονομική ανάπτυξη, τον ψηφιακό μετασχηματισμό, τη βιωσιμότητα και το αίσθημα απέναντι στις κυβερνητικές πολιτικές και τους κανονισμούς.