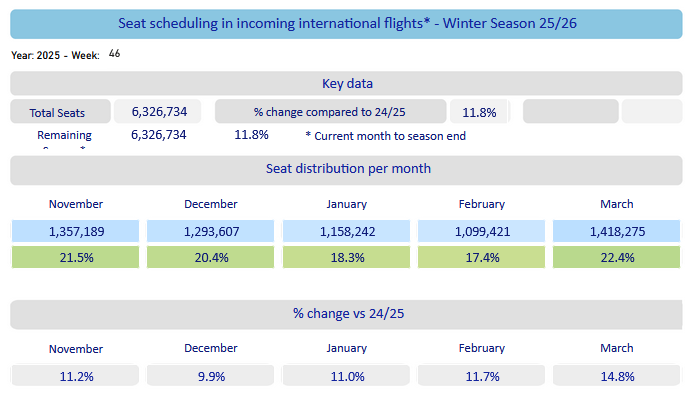

Griechenland verzeichnet für die Wintersaison 2025/2026 eine starke Zunahme der geplanten Flugkapazitäten im Incoming-Sektor, wie die Daten des INSETE Air Tracker zeigen. Für den Zeitraum November 2025 bis März 2026 sind insgesamt 6,33 Millionen Sitzplätze auf internationalen Flügen vorgesehen, was einer Steigerung von 11,8 % im Vergleich zur gleichen Saison des Vorjahres (2024/2025) entspricht.

Diese Entwicklung zeigt, dass Griechenland seine Dynamik auch in saisonal schwächeren Zeiten beibehält, da Fluggesellschaften ihre Kapazitäten zu griechischen Zielen kontinuierlich ausbauen, um der steigenden Winternachfrage gerecht zu werden, die vor allem durch City-Breaks, Kulturtourismus und Kurzreisen getrieben wird.

Monatliche Verteilung – März und November „führen“ die Saison an

Die Sitzplatzverteilung zeigt, dass November und März die stärksten Monate der Saison sind und 21,5 % bzw. 22,4 % des Gesamtvolumens ausmachen. Dezember und Januar liegen etwas darunter (20,4 % bzw. 18,3 %), während der Februar mit 17,4 % den niedrigsten Wert aufweist.

Auf Jahressicht verzeichnet Griechenland in allen Monaten zweistellige Zuwächse:

- November: +11,2 %

- Dezember: +9,9 %

- Januar: +11,0 %

- Februar: +11,7 %

- März: +14,8 %

Die starke Zunahme im März ist besonders bemerkenswert, da sie mit dem Beginn der Sommersaison zusammenfällt und auf eine frühzeitige Wiederbelebung der Nachfrage hinweist.

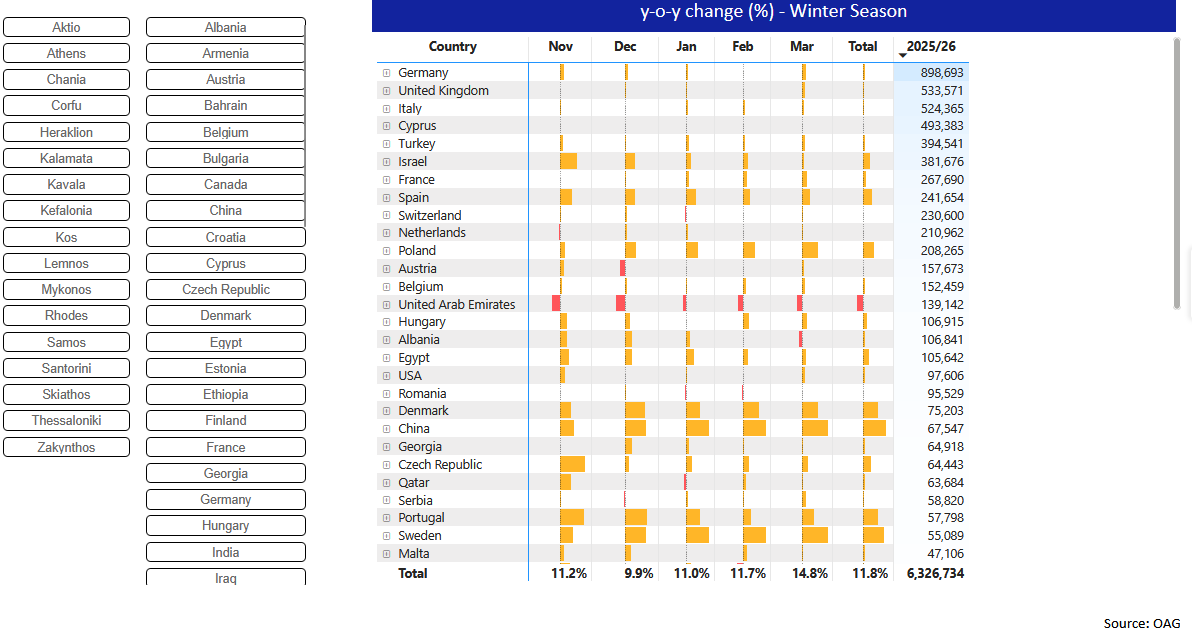

Top-Herkunftsmärkte – Deutschland, Vereinigtes Königreich und Italien

Deutschland bleibt die größte Quelle für einreisende Kapazitäten nach Griechenland, mit 898.693 geplanten Sitzplätzen für die diesjährige Saison, ein Anstieg von 9,8 % gegenüber dem Vorjahr.

Darauf folgen:

- Vereinigtes Königreich: 533.571 Plätze (+4,0 %)

- Italien: 524.365 Plätze (+5,4 %)

- Zypern: 493.383 Plätze (fast stabil)

- Türkei: 394.541 Plätze (+8,8 %)

- Israel: 381.676 Plätze (+27,3 %)

- Frankreich: 267.690 Plätze (+11,0 %)

- Spanien: 241.654 Plätze (+37,9 %)

- Schweiz: 230.600 Plätze (+1,9 %)

- Polen: 208.265 Plätze (+44,7 %)

Besonders Polen und Spanien verzeichnen die beeindruckendsten Zuwächse, was auf die Ausweitung von Low-Cost-Netzwerken und neue Direktverbindungen zurückzuführen ist.

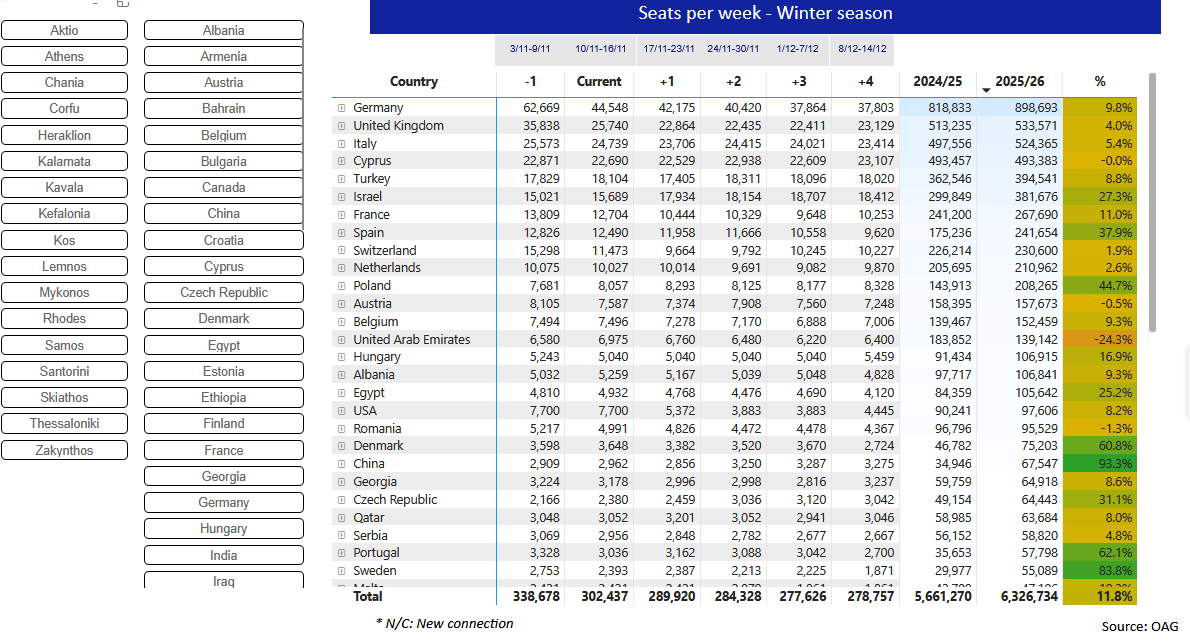

Wöchentliche Flugplatzkapazitäten – Kontinuierlicher Anstieg bis Dezember

Die wöchentliche Planung zeigt einen stetigen Anstieg der Kapazität von Anfang November bis Mitte Dezember. Die Flugplätze pro Woche steigen allmählich von 338.678 in der Woche 3.–9. November auf 278.757 in der Woche 8.–14. Dezember, wobei der Durchschnitt der Periode bei etwa 300.000 Plätzen pro Woche liegt.

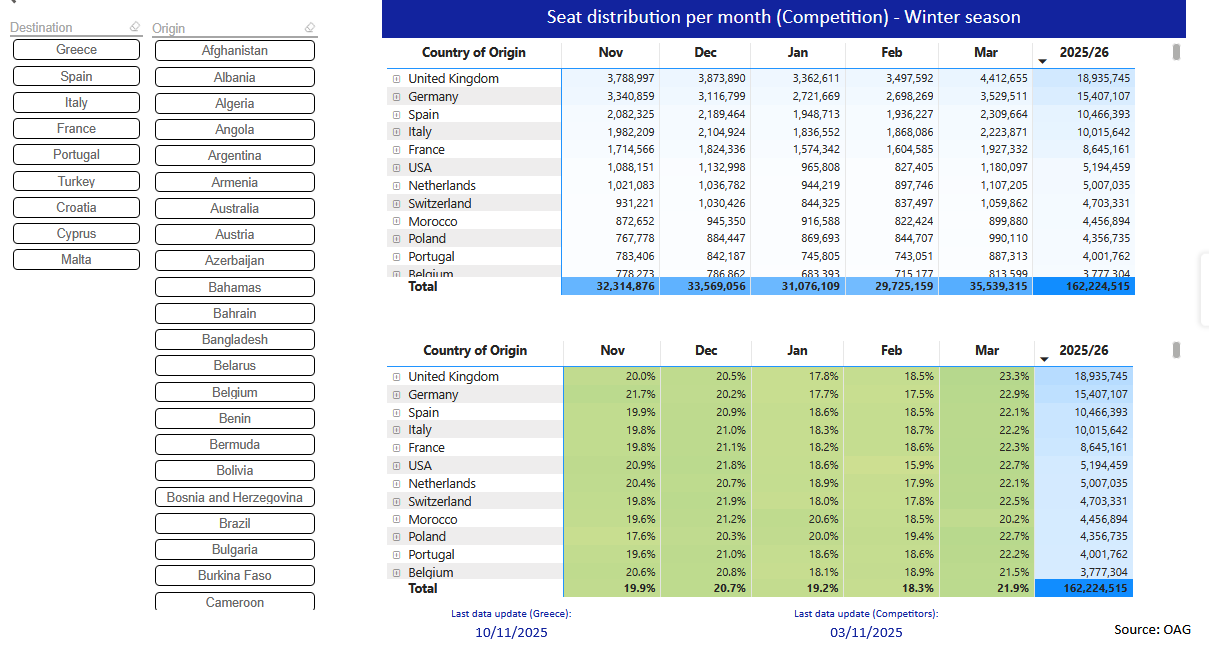

Es ist bemerkenswert, dass laut den OAG-Daten die Gesamtkapazität für die diesjährige Wintersaison um 11,8 % steigt, im Vergleich zu einem Zuwachs von 7,5 % bei den Wettbewerberländern (Spanien, Italien, Frankreich, Türkei, Portugal, Zypern, Malta, Kroatien).

Wettbewerber und vergleichende Übersicht

Spanien hält unter den Wettbewerbern weiterhin das größte Kapazitätsvolumen mit 43,9 Mio. Plätzen (+5,2 %), während Griechenland mit deutlich geringerem absoluten Umfang (6,3 Mio. Plätze) ein höheres Wachstumstempo als alle Hauptkonkurrenten – außer Zypern (+18,1 %) und Malta (+17,2 %) – aufweist.

Die prozentualen Zuwächse der Wettbewerber im Detail:

- Türkei: +13,2 %

- Italien: +8,7 %

- Frankreich: +3,4 %

- Portugal: +5,3 %

- Spanien: +5,2 %

- Griechenland: +11,8 %

Griechenland wächst somit doppelt so schnell wie der Durchschnitt seiner Wettbewerber (+7,5 %) und stärkt sein Profil als aufstrebendes Winterreiseziel.

Geografische Verteilung – Stärkung des Verkehrs außerhalb Athens

Obwohl der Air Tracker keine detaillierten Daten pro Flughafen in den Visualisierungen zeigt, lässt sich ein signifikanter Anstieg der Kapazität von sekundären Zielen wie Thessaloniki, Heraklion, Rhodos und Chania erkennen, die mittlerweile auch im Winter direkte Verbindungen zu europäischen Städten anbieten. Diese Entwicklung steht im Einklang mit der Strategie zur Verlängerung der Tourismussaison und zur Diversifizierung des griechischen Tourismusangebots.

Gesamtbewertung

Der Anstieg von 11,8 % bei den geplanten Flugkapazitäten im Winter 2025–2026 zeigt, dass Griechenland nicht mehr ausschließlich ein Sommerreiseziel ist. Die starke Präsenz von Märkten wie Deutschland, Italien und dem Vereinigten Königreich, kombiniert mit dem rasanten Wachstum von Märkten in Osteuropa (Polen, Ungarn), deutet auf eine Verschiebung der Nachfrage und eine Stärkung der saisonalen Ausgewogenheit hin.

{kind=link}