Griechenland stärkt seine Position auf der europäischen Kreuzfahrtkarte und zählt zu den zentralen Säulen der Aktivität im Mittelmeerraum, laut der von CLIA in Zusammenarbeit mit Tourism Economics erstellten Studie.

Im Jahr 2024 entfiel auf das Land rund 12 % aller Kreuzfahrtpassagierbesuche in Europa, was seine anhaltende Attraktivität als stark nachgefragtes Reiseziel bestätigt.

Die griechische Präsenz in der Branche basiert hauptsächlich auf seiner Rolle als Transitdestination, wobei Millionen von Passagieren für kurze Besuche in Häfen wie Piräus, Santorin, Mykonos und Korfu an Land gehen. Obwohl die Aufenthaltsdauer begrenzt ist, ist die wirtschaftliche Wirkung unmittelbar und erheblich, da die Besucher in lokale Unternehmen, Transport, Gastronomie und touristische Dienstleistungen konsumieren und so eine starke Dynamik in den lokalen Volkswirtschaften erzeugen.

Im Gegensatz zu anderen europäischen Ländern mit einer starken Schiffbauindustrie zieht Griechenland den Großteil seines wirtschaftlichen Nutzens aus Konsum und Dienstleistungen. Die Kreuzfahrtaktivität ist direkt mit den Ausgaben von Passagieren und Crew verbunden, aber auch mit der breiteren touristischen Wertschöpfungskette, die von dem kontinuierlichen Besucherstrom profitiert.

Die gesamte Beschäftigungswirkung der Kreuzfahrt in Griechenland beläuft sich im Jahr 2024 auf rund 33.000 Arbeitsplätze, die sich nicht auf den engen Kern der Branche beschränken, sondern ein breites Spektrum an Aktivitäten umfassen – von Gastgewerbe und Handel bis hin zu Transport und Logistikdiensten.

Der griechische Fall ist Teil eines breiteren europäischen Umfelds starken Wachstums der Kreuzfahrtbranche. Im Jahr 2024 verzeichneten europäische Häfen rund 65 Millionen Passagierbesuche, was einen Anstieg gegenüber dem Vorjahr darstellt und die dynamische Erholung der Branche nach der Pandemie bestätigt.

Auf gesamtwirtschaftlicher Ebene belief sich der wirtschaftliche Beitrag der Kreuzfahrt in Europa auf 64,1 Mrd. Euro an Produktionsleistung, während der Beitrag zum BIP 28,3 Mrd. Euro erreichte. Gleichzeitig unterstützte die Branche rund 445.000 Arbeitsplätze und generierte 16,4 Mrd. Euro an Löhnen, was ihre Bedeutung für die europäische Wirtschaft unterstreicht.

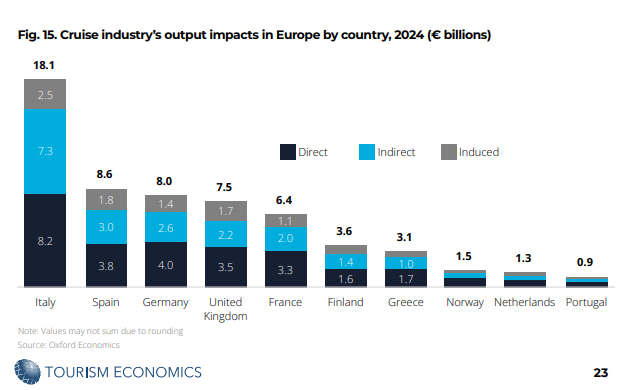

Dieses Wachstum basiert auf einer mehrstufigen wirtschaftlichen Struktur. Die direkten Ausgaben umfassen den Konsum von Passagieren und Besatzungen in Häfen, die Betriebsausgaben der Kreuzfahrtunternehmen sowie Investitionen in Schiffe und Infrastruktur. Darüber hinaus entstehen indirekte Effekte über die Lieferkette, da Unternehmen Waren und Dienstleistungen für die Branche bereitstellen. Schließlich ergeben sich induzierte Effekte aus dem Konsum der Arbeitskräfte, die direkt oder indirekt in der Kreuzfahrt beschäftigt sind, wodurch die wirtschaftliche Aktivität weiter verstärkt wird.

Besonders wichtig ist die Struktur der Ausgaben. Im Jahr 2024 beliefen sich die direkten, mit der Kreuzfahrt in Europa verbundenen Ausgaben auf 31,3 Mrd. Euro, ein Anstieg von 17 % gegenüber 2023. Der größte Teil davon entfiel auf Einkäufe der Kreuzfahrtunternehmen (13,7 Mrd. Euro), gefolgt von Investitionen in Schiffbau und Kapazität (9,6 Mrd. Euro) sowie Ausgaben von Passagieren und Besatzungen (6,4 Mrd. Euro).

Auf Länderebene dominiert Italien mit einer gesamten Wirtschaftsleistung von 18,1 Mrd. Euro, dank der Kombination aus starker touristischer Nachfrage und einer entwickelten Schiffbauindustrie. Es folgt Spanien mit 8,6 Mrd. Euro, während auch Deutschland und das Vereinigte Königreich mit jeweils rund 8 Mrd. Euro einen bedeutenden Beitrag leisten.

Europa insgesamt repräsentiert etwa 35 % des weltweiten Kreuzfahrtpassagieraufkommens und behält damit eine zentrale Rolle im internationalen Markt. Allerdings ist das Wachstum nicht gleichmäßig verteilt: Regionen wie der östliche Mittelmeerraum verzeichnen Zuwächse, während andere wie die Ostsee aufgrund geopolitischer Entwicklungen und Routenänderungen Rückgänge erleben.

Besonderes Interesse zeigt auch die Saisonalität der Aktivität, da die Besuche in den Sommermonaten ihren Höhepunkt erreichen, mit über 8,7 Millionen Passagieren monatlich im Juli und August, während sie in den Wintermonaten deutlich zurückgehen.

Die Analyse der Studie zeigt, dass die Kreuzfahrt nicht nur ein Tourismussektor ist, sondern ein komplexes wirtschaftliches Ökosystem mit starken Verbindungen zu vielen Branchen. Für Griechenland wird die Herausforderung in den kommenden Jahren darin bestehen, von einem Modell massenhafter Ankünfte zu einem nachhaltigeren und qualitativ hochwertigeren Entwicklungsmodell überzugehen, das die Einnahmen pro Besucher erhöht und den Druck auf lokale Gemeinschaften reduziert.

In diesem Zusammenhang können Investitionen in Hafeninfrastruktur, ein besseres Destinationsmanagement und die Diversifizierung des touristischen Angebots die Position des Landes weiter stärken. Die Kreuzfahrt wird mit ihrem starken wirtschaftlichen Fußabdruck voraussichtlich auch in den kommenden Jahren einer der wichtigsten Wachstumsmotoren des griechischen und europäischen Tourismus bleiben.

Quelle: CLIA – Tourism Economics, Economic Contribution of Cruise Tourism to Europe 2024 Report