Die Lage des griechischen Tourismus für 2026 entwickelt sich in einem widersprüchlichen Umfeld: starke Nachfrage und steigende Ankünfte auf der einen Seite, erheblicher Kostendruck und Margenkompression auf der anderen. Dies geht aus der Analyse der GBR hervor, die die neue Realität der Branche klar abbildet. Laut den Daten der GBR-Erhebung für das 1. Quartal 2026 stiegen die internationalen Ankünfte in Griechenland im ersten Zweimonatszeitraum des Jahres um 38,5% und erreichten 2,13 Mio., während die Reiseeinnahmen noch stärker um 72% zunahmen, was die Dynamik der Nachfrage bestätigt. Parallel setzte der Markt in Athen seinen positiven Verlauf fort, mit steigender Auslastung, höherem durchschnittlichen Zimmerpreis und wachsendem RevPAR.

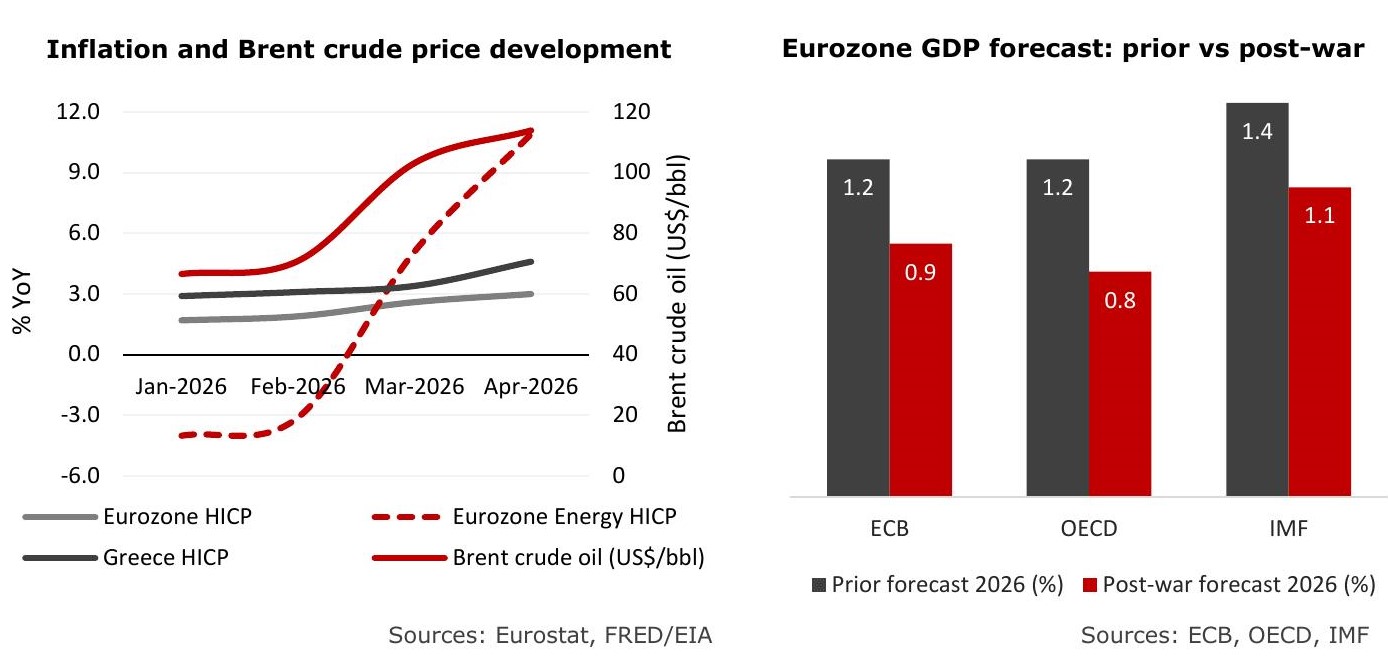

Gleichzeitig ergibt sich hinter diesen positiven Kennzahlen ein komplexeres Bild: Die Eskalation der Krise im Nahen Osten seit Ende Februar hat einen starken Anstieg der Energiekosten ausgelöst, wobei der Ölpreis über 120 US-Dollar pro Barrel stieg, die Inflation verstärkte und Bedingungen einer „Stagflation“ schuf. Für den Tourismus bedeutet dies höhere Betriebskosten (Energie, Lebensmittel, Transport, Löhne), während die Nachfrage zwar robust bleibt, jedoch selektiver, preissensibler und stärker „last minute“ geprägt ist.

Besonders bedeutsam ist, dass Griechenland zwar mit positiven Perspektiven in die Sommersaison eintritt, jedoch eine reduzierte Visibilität hinsichtlich der endgültigen Saisonleistung besteht. Entscheidend ist nicht nur die Stabilität der Ankünfte, sondern vor allem deren Umwandlung in ausreichende Profitabilität in einem Umfeld stark unter Druck stehender Margen.

Stagflation und Auswirkungen auf den Tourismussektor

Im Detail führte die Eskalation der Krise im Iran seit dem 28. Februar 2026 zu einem Energieschock mit Auswirkungen auf Inflation, Wachstumserwartungen, Flugkosten und Konsumentenvertrauen. Die anschließende Schließung der Straße von Hormus reduzierte das globale Energieangebot erheblich, wobei der Preis für Brent-Rohöl über 120 US-Dollar pro Barrel stieg. Die Gesamtinflation der Eurozone erhöhte sich im April erneut auf 3,0%, während die Energieinflation zweistellige Werte erreichte und ein Umfeld mit Stagflationsrisiko entstand: steigende Inflation bei gleichzeitig sinkenden Wachstumserwartungen. Dies spiegelt sich bereits in den nach unten korrigierten BIP-Prognosen für 2026 von EZB, OECD und IWF wider, wie im entsprechenden Diagramm dargestellt. Das makroökonomische Umfeld erschwert damit die geldpolitische Abwägung zwischen Inflationsbekämpfung und Wachstumsstützung.

Für den Reise- und Gastgewerbesektor stellt dies ein komplexeres Risiko dar als eine klassische Rezession. In einer Rezession sinkt die Nachfrage, während Kosten teilweise ebenfalls zurückgehen. Im aktuellen Umfeld bleibt die Nachfrage jedoch bestehen, während die Kosten steigen: Energie, Lebensmittel und Getränke, Logistik, Versicherungen und Finanzierung stehen unter Druck, während Verbraucher gleichzeitig mit höheren Flugpreisen und geringerem verfügbaren Einkommen konfrontiert sind. Airlines sind besonders exponiert, da Treibstoff ein direkter Kostenfaktor ist und steigende Kerosinpreise sich auf Ticketpreise, Streckenrentabilität und Kapazitätsentscheidungen auswirken können, selbst wenn die grundlegende Reisetätigkeit robust bleibt. Die bisherigen Daten zeigen keinen Nachfrageeinbruch, sondern vielmehr ein vorsichtigeres, preissensibleres Umfeld mit stärkerer Last-Minute-Dynamik.

Griechenland: gestützte Nachfrage, aber geringere Transparenz und steigender Kostendruck

Griechenland startet in die Sommersaison 2026 in einer ambivalenten Position: besser als Anfang März befürchtet, aber fragiler als es die Luftverkehrskapazitäten nahelegen. Südeuropa könnte von einer Verlagerung der Nachfrage profitieren, weg von stärker exponierten Destinationen. Dennoch führt Kapazitätsangebot nicht automatisch zu realisierter Nachfrage, hohen Auslastungen oder Hotelprofitabilität. Marktindikatoren zeigen geringere Konversionsraten als im Vorjahr, kürzere Buchungsvorlaufzeiten und stärker preisgetriebene Entscheidungsprozesse der Reisenden.

Der deutsche Markt zeigt sich traditionell preissensibel und derzeit vorsichtiger, während der britische Markt widerstandsfähiger bleibt, jedoch mit stärkerer Last-Minute-Tendenz. Gleichzeitig verschärft sich der Margendruck im gesamten Mittelmeerraum: Die inländische Inflation in Griechenland lag im April bei 4,6% und damit über dem Euroraum-Durchschnitt. Energiepreise wirken sich auf Strom, Kühlung, Lebensmittel und Transport aus, während strukturelle Arbeitskräftemängel die Lohnkosten erhöhen und die Servicequalität unter Druck setzen. Ein mögliches Szenario für 2026 ist daher die Fortsetzung hoher Ankunftszahlen auf dem Papier, jedoch unter spürbarer Belastung der operativen Margen. Das zentrale Thema ist weniger, ob Nachfrage vorhanden ist, sondern ob sie sich in ausreichende Profitabilität bei aktuellen Preis- und Kostenstrukturen übersetzen lässt.

Hotelperformance

Laut Bank von Griechenland begann der Incoming-Tourismus 2026 stark. Im Zeitraum Januar–Februar beliefen sich die internationalen Ankünfte auf 2,13 Mio. gegenüber 1,54 Mio. im Vorjahr, was einem Anstieg von 38,5% entspricht. Beide Monate zeigten Wachstum: +33% im Januar und +45% im Februar.

Die Reiseeinnahmen (ohne Kreuzfahrten) stiegen noch stärker auf 994 Mio. Euro im ersten Zweimonatszeitraum 2026 gegenüber 578 Mio. Euro im Jahr 2025, was einem Plus von 72% entspricht. Die Einnahmen wuchsen um 59% im Januar und 86% im Februar und übertrafen damit deutlich das Ankunftswachstum.

Athen

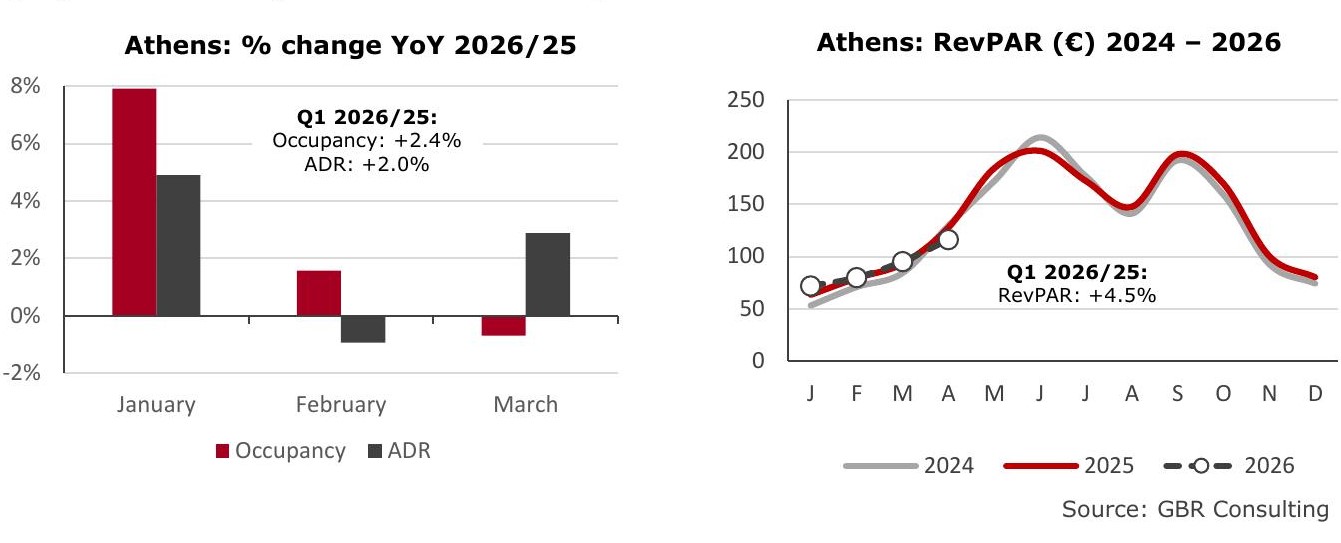

Am Flughafen Athen wurde sowohl im internationalen als auch im Inlandverkehr im Januar und Februar 2026 ein deutlicher Anstieg gegenüber dem Vorjahr verzeichnet, während sich das Wachstum im März abschwächte. Diese Entwicklung spiegelte sich auch in den Hotelkennzahlen wider.

Im ersten Quartal 2026 stiegen Auslastung und durchschnittlicher Tagespreis um 2,4% bzw. 2,0%, was zu einem RevPAR-Anstieg von 4,5% im Jahresvergleich führte. Dies setzt den starken Wintertrend des Vorjahres fort, als der RevPAR im ersten Quartal 2025 bereits um 13,5% gestiegen war. Im Zeitraum April–Oktober 2025 sank die Auslastung hingegen um 1,2%, während der durchschnittliche Zimmerpreis um 2,7% zulegte. Dies deutet darauf hin, dass Athen Fortschritte bei der Saisonverlängerung erzielt.

Im März 2026 zeigten sich jedoch extreme Unterschiede zwischen Hotels: Einige verzeichneten starkes Wachstum gegenüber dem Vorjahr, während andere deutliche Rückgänge meldeten.

Thessaloniki

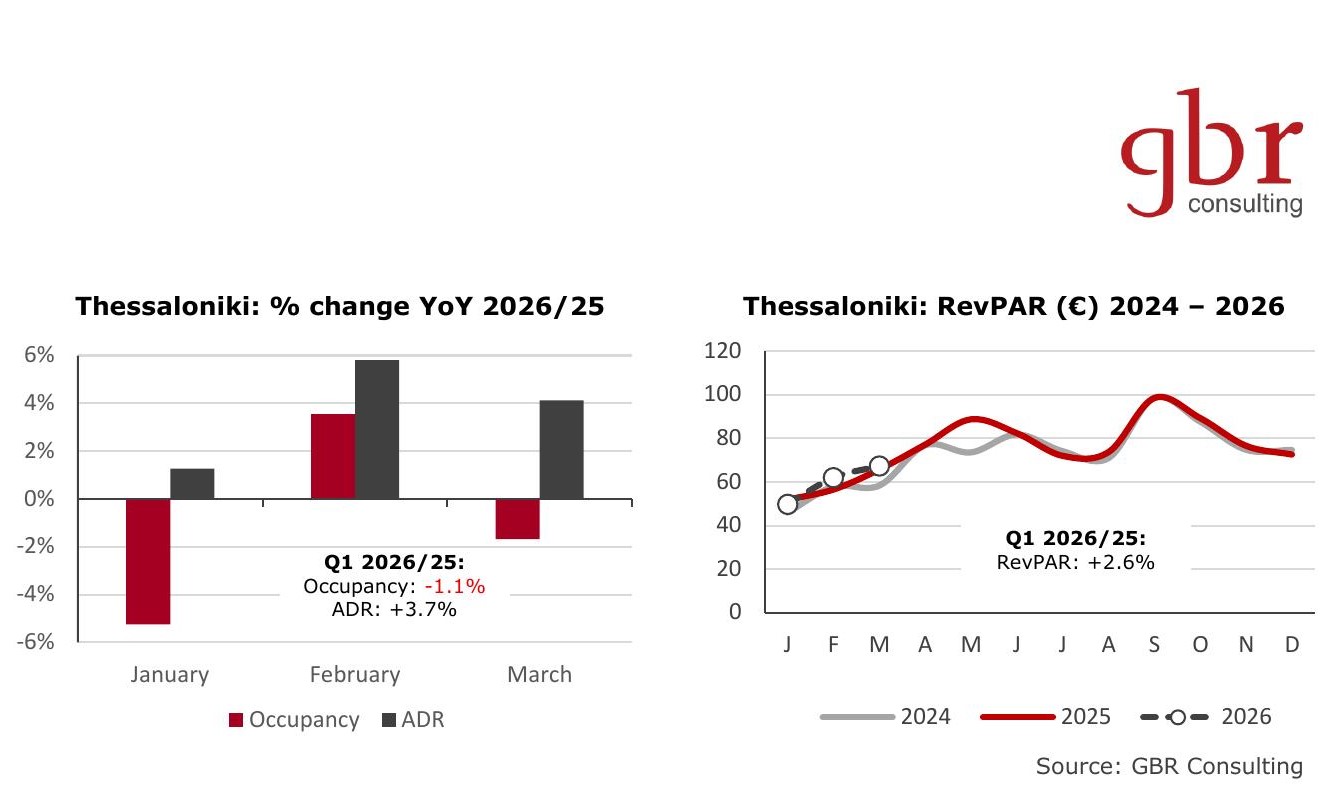

Der Hotelmarkt in Thessaloniki zeigte laut GBR einen moderat positiven Start in 2026, der hauptsächlich durch Preissteigerungen und nicht durch Nachfrage getragen wurde. Im ersten Quartal lag die Auslastung leicht unter dem Vorjahr (-1,1%), jedoch 5,0% über 2024. Monatlich war die Entwicklung gemischt: Februar +3,6%, Januar -5,2%, März -1,7%.

Die niedrigere Auslastung im Januar könnte teilweise durch externe Faktoren wie Bauernproteste und Straßensperrungen beeinflusst worden sein. Der durchschnittliche Zimmerpreis stieg hingegen stabil um 3,7% im Jahresvergleich und überschritt im Januar und März die Marke von 100 Euro. Der RevPAR erreichte 60 Euro (+2,6% vs. 2025; +10,6% vs. 2024).

Nafplio

Der griechische Tourismus bleibt stark konzentriert. Fünf der 13 Regionen vereinen rund 90% der Einnahmen, 88% der Übernachtungen und 83% der Besucher auf sich.

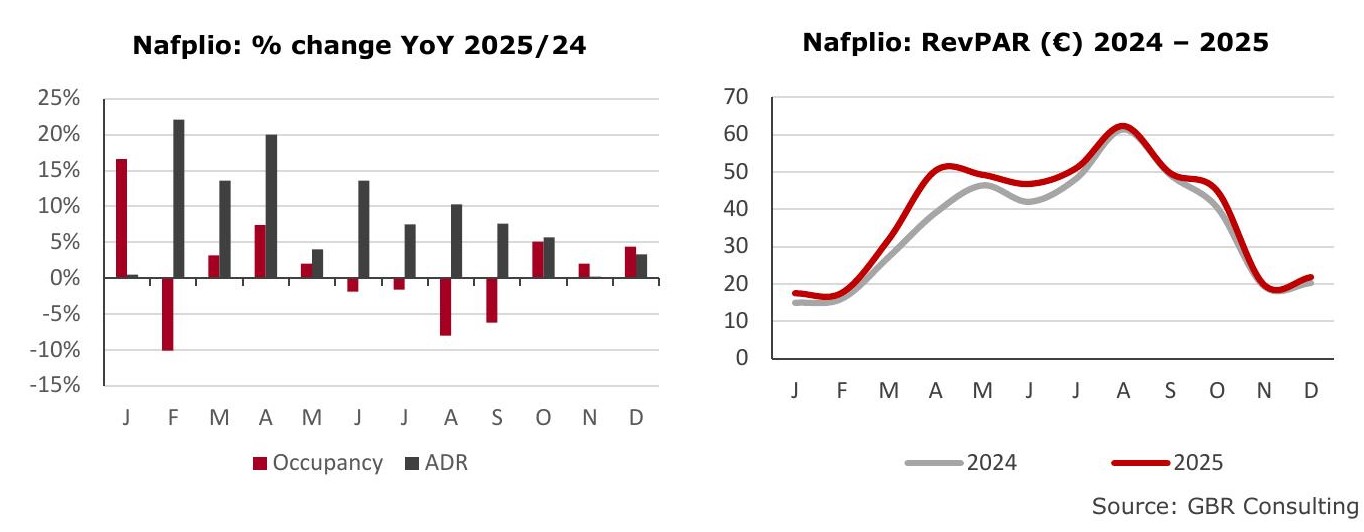

Nafplio gehört zu den übrigen, stärker differenzierten Destinationen. Eine GBR-Studie auf Basis von 830 Befragungen (April–November 2025) zeigt, dass der Ort sehr attraktiv, gut erreichbar und hochwertig ist, jedoch Schwierigkeiten hat, hohe Attraktivität in Übernachtungsvolumen umzuwandeln.

Nafplio kombiniert historisches Zentrum, Kultur, Nähe zu Athen, Gastronomie und Küstenlage. 83% der Besucher reisen aus Freizeitgründen. Die Nachfrage ist ausgeglichen zwischen griechischen und internationalen Gästen, mit wichtigen Märkten wie USA, Frankreich, Deutschland, Belgien, Italien und den Niederlanden.

Die Zufriedenheit ist sehr hoch: 67% bewerten den Aufenthalt besser als erwartet, 98% würden ihn weiterempfehlen und 92% würden wiederkommen. Dennoch bleibt die Hotelauslastung bei 45%, während Wachstum vor allem über Preissteigerungen erfolgt.

Transaktionen

Ende April 2026 gab Fais Holdings den Verkauf von 100% der Anteile am Radisson Blu Zaffron Resort auf Santorin für 28,3 Mio. Euro bekannt. Die Transaktion steht unter üblichen Bedingungen und Genehmigungen.

Im selben Monat kündigte PHĀEA Hospitality eine strategische Partnerschaft mit der Hotel Investment Partners (HIP, unterstützt von Blackstone und GIC) für das Phāea Cretan Malia an. Dies zeigt den Trend zu Co-Investment-Modellen zwischen internationalen Fonds und lokalen Betreibern.

Domes Resorts erwarb zudem eine Mehrheitsbeteiligung an Casa Collective von einem Goldman-Sachs-nahen Investorenkreis und erweitert damit seine Position in neuen Hospitality-Konzepten.

Bereits im März 2026 wurde die Restrukturierung des Kyprioti-Clusters abgeschlossen und die Vermögenswerte an H.I.G. Capital übertragen.

Insgesamt bleibt der griechische Hotelinvestmentmarkt trotz makroökonomischer Unsicherheiten aktiv, mit Fokus auf hochwertige Assets, strategische Partnerschaften und operative Effizienz.

{kind=link}