Αύξηση πωλήσεων και διεύρυνση της κερδοφορίας καταγράφεται για το 2018, βάσει των πρώτων ενδείξεων, που βασίζονται στα οικονομικά στοιχεία ενός δείγματος εταιρειών με διαθέσιμα οικονομικά στοιχεία για το τελευταίο έτος.

Στα αρχεία της ICAP Databank υπάρχουν καταχωρημένες 1.239 επιχειρήσεις (εξαιρουμένων τραπεζών-ασφαλειών) με διαθέσιμους ισολογισμούς και των δύο τελευταίων χρήσεων, ώστε να είναι δυνατή η σύγκριση των μεγεθών. Από τις εταιρείες αυτές οι 280 είναι βιομηχανικές, οι 300 εμπορικές, οι 547 εταιρείες παροχής υπηρεσιών και οι λοιπές (112 εταιρείες) προέρχονται από τον τουριστικό και κατασκευαστικό κλάδο.

Βεβαίως, θα πρέπει να επισημανθεί ότι το δείγμα εταιρειών είναι μικρό και μόνο ως ενδεικτικό μπορεί να εκληφθεί, ενώ θεωρείται πολύ πρόωρη η εξαγωγή συμπερασμάτων για το σύνολο του επιχειρηματικού τομέα.

O Νικήτας Κωνσταντέλλος, Πρόεδρος και Διευθύνων Σύμβουλος του ομίλου εταιρειών ΙCAP, δήλωσε σχετικά: «Ο ελληνικός εταιρικός τομέας παρουσιάζει συνεχώς βελτίωση στα οικονομικά του αποτελέσματα από το 2015 και μετά, τάση η οποία φαίνεται ότι συνεχίστηκε και το 2018. Από την επεξεργασία των ισολογισμών 1.239 επιχειρήσεων, από όλους τους τομείς δραστηριότητας (εκτός Τραπεζών – Ασφαλειών) για τις οποίες υπάρχουν διαθέσιμα δημοσιευμένα οικονομικά στοιχεία και για τις δύο τελευταίες χρήσεις, διαφαίνεται αύξηση του κύκλου εργασιών και περαιτέρω διεύρυνση της κερδοφορίας το 2018 σε σχέση με το 2017.

O Νικήτας Κωνσταντέλλος, Πρόεδρος και Διευθύνων Σύμβουλος του ομίλου εταιρειών ΙCAP, δήλωσε σχετικά: «Ο ελληνικός εταιρικός τομέας παρουσιάζει συνεχώς βελτίωση στα οικονομικά του αποτελέσματα από το 2015 και μετά, τάση η οποία φαίνεται ότι συνεχίστηκε και το 2018. Από την επεξεργασία των ισολογισμών 1.239 επιχειρήσεων, από όλους τους τομείς δραστηριότητας (εκτός Τραπεζών – Ασφαλειών) για τις οποίες υπάρχουν διαθέσιμα δημοσιευμένα οικονομικά στοιχεία και για τις δύο τελευταίες χρήσεις, διαφαίνεται αύξηση του κύκλου εργασιών και περαιτέρω διεύρυνση της κερδοφορίας το 2018 σε σχέση με το 2017.

Βεβαίως, το δείγμα των επιχειρήσεων που έχουν δημοσιεύσει ισολογισμό μέχρι σήμερα είναι σχετικά μικρό και μόνο ως ενδεικτικό της τάσης. Συνεπώς, από τα μέχρι στιγμής διαθέσιμα οικονομικά στοιχεία προκύπτει γενικά θετική εικόνα. Οι μεν πωλήσεις κατέγραψαν αύξηση κατά 11,2% τα δε καθαρά (προ φόρου) κέρδη εμφανίζονται αυξημένα κατά 7,4%.

Η αύξηση της κερδοφορίας προέρχεται από όλους τους τομείς δραστηριότητας, πλην των υπηρεσιών που κατέγραψε μικρή μείωση. Συνολικά, 6 στις 10 επιχειρήσεις του δείγματος ήταν κερδοφόρες, ενώ 4 ήταν ζημιογόνες. Ωστόσο, σε επίπεδο EBITDA η εικόνα είναι διαφορετική, καθώς καταγράφεται μείωση αυτών (-16,1%) το 2018/2017, μεταβολή που προέρχεται κυρίως από τον τομέα των υπηρεσιών (πλην τεχνικών εταιρειών) και της βιομηχανίας, ενώ ο εμπορικός, ο τουριστικός και ο κατασκευαστικός κλάδος παρουσιάζουν βελτίωση.

Σίγουρα, η ανάκαμψη της ελληνικής οικονομίας και η ελαφρά ανοδική πορεία του ΑΕΠ τα δύο τελευταία έτη, η οποία συνεχίζεται και τους πρώτους μήνες του 2019, επιδρά θετικά στην ελληνική επιχειρηματικότητα. Θεωρώ ότι ο εταιρικός τομέας έχει τη δυνατότητα να ενισχύσει περισσότερο την ανταγωνιστικότητά του και να πετύχει αξιόλογες επιδόσεις τόσο φέτος όσο και στην επόμενη διετία. Η επιτάχυνση του ρυθμού μεγέθυνσης της ελληνικής οικονομίας, η υλοποίηση επενδύσεων καθώς και η βελτίωση του οικονομικού κλίματος θα ενισχύσουν τις επιχειρηματικές προσδοκίες και θα δημιουργήσουν μεγαλύτερες αναπτυξιακές προοπτικές».

Α. ΕΝΟΠΟΙΗΜΕΝΟΣ ΙΣΟΛΟΓΙΣΜΟΣ ΣΥΝΟΛΟΥ 1.239 ΕΤΑΙΡΕΙΩΝ

Η συνολική εικόνα που προκύπτει από τους ισολογισμούς και τα οικονομικά αποτελέσματα όλων των επιχειρήσεων του δείγματος είναι σαφώς θετική, παρά τις όποιες διαφορές χαρακτηρίζουν κάθε τομέα δραστηριότητας.

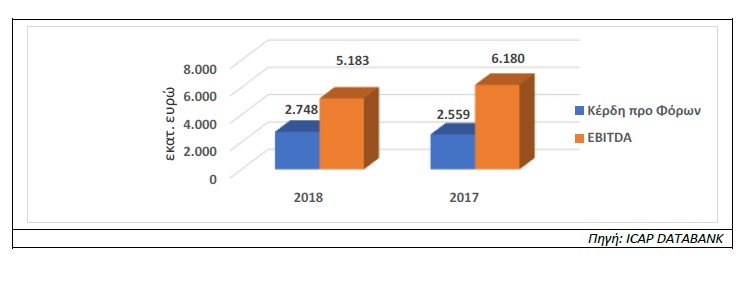

Από τα ενοποιημένα αποτελέσματα χρήσης του συνόλου των εταιρειών αυτών, προκύπτει αύξηση του κύκλου εργασιών κατά 11,2%, με τις πωλήσεις να ανέρχονται σε €52,3 δισ. το 2018. Ωστόσο, η αύξηση του κόστους πωληθέντων με υψηλότερο ρυθμό (14,7%) είχε ως αποτέλεσμα την οριακή μείωση των συνολικών μικτών κερδών (-0,3%) το τελευταίο έτος.

Περαιτέρω, εξαιτίας και της σημαντικής αύξησης των “λοιπών λειτουργικών εξόδων” στη διάρκεια του έτους, το συνολικό λειτουργικό αποτέλεσμα κατέγραψε σημαντική μείωση, κατά 21,5% το 2018 σε σχέση με το 20171.

Από την άλλη πλευρά όμως, η μεταβολή των μη λειτουργικών αποτελεσμάτων (σημαντική μείωση των μη λειτουργικών εξόδων και παράλληλα αύξηση των μη λειτουργικών εσόδων) είχε θετική επίδραση στη διαμόρφωση του τελικού καθαρού αποτελέσματος των εταιρειών του δείγματος. Τα κέρδη προ φόρου κατέγραψαν αύξηση κατά 7,4% ανερχόμενα σε €2,75 δισ. το 2018. Τέλος, σε επίπεδο κερδών EBITDA υπήρξε επιδείνωση (-16,1%), γεγονός που οφείλεται πρωτίστως στον τομέα των υπηρεσιών και δευτερευόντως στον τομέα της βιομηχανίας.

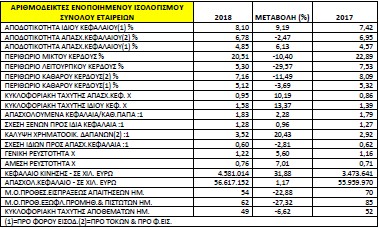

Αναφορικά με τα στοιχεία Ενεργητικού και Παθητικού των 1.239 επιχειρήσεων, προκύπτουν τα εξής: το σύνολο του ενεργητικού εμφάνιση οριακή μείωση κατά 1,1% το 2018/2017, μεταβολή η οποία οφείλεται κατά κύριο λόγο στη συρρίκνωση των απαιτήσεων. Μικρή μείωση παρουσίασαν και τα ίδια κεφάλαια, καθώς περιορίστηκαν κατά 1,7% την ίδια περίοδο.

Σχετικά με τις συνθήκες χρηματοδότησης, βάσει των διαθέσιμων ισολογισμών σημειώνεται

Σχετικά με τις συνθήκες χρηματοδότησης, βάσει των διαθέσιμων ισολογισμών σημειώνεται

υποχώρηση στις βραχυπρόθεσμες οφειλές προς τράπεζες (-13,0%), ενώ ταυτόχρονα

καταγράφεται αύξηση στο επίπεδο των μεσο-μακροπρόθεσμων υποχρεώσεων (κατά 5,2%), φαινόμενο που ενδεχομένως παραπέμπει σε τάση αντικατάστασης βραχυπρόθεσμων δανείων με μακροπρόθεσμα.

Σχετικά με βασικούς χρηματοοικονομικούς δείκτες, σημειώνεται ότι δεδομένης και της

προαναφερθείσας βελτίωσης της κερδοφορίας, η αποδοτικότητα ιδίων κεφαλαίων διευρύνθηκε σε 8,1% το 2018 (από 7,4% το 2017). Τονίζεται ωστόσο ότι, το περιθώριο μικτού κέρδους συρρικνώθηκε κατά 2,4 ποσοστιαίες μονάδες. Η σχέση ξένων προς ίδια κεφάλαια δεν παρουσίασε αξιόλογη μεταβολή (1,28:1 το 2018), ενώ και οι δείκτες ρευστότητας παρουσίασαν σχετική στασιμότητα.

Όσον αφορά τη διάκριση των εταιρειών σε κερδοφόρες – ζημιογόνες, από το συγκεκριμένο

δείγμα των 1.239 εταιρειών προκύπτουν τα εξής:

– 754 εταιρείες (60,8%) ήταν κερδοφόρες, με κέρδη €4,4 δισ. περίπου

– 485 εταιρείες (39,2%) ήταν ζημιογόνες, με ζημίες ύψους € 1,6 δισ. περίπου.

Β. ΕΝΟΠΟΙΗΜΕΝΟΙ ΙΣΟΛΟΓΙΣΜΟΙ ΚΑΤΑ ΤΟΜΕΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

1. ΒΙΟΜΗΧΑΝΙΑ

Από το πολύ μικρό αυτό δείγμα των βιομηχανικών/μεταποιητικών εταιρειών διαπιστώνεται

αξιόλογη αύξηση τόσο του κύκλου εργασιών όσο και της κερδοφορίας, το τελευταίο έτος.

Από τα συγκεντρωτικά αποτελέσματα των 280 εταιρειών του δείγματος, προκύπτει αύξηση του κύκλου εργασιών κατά 19,6% το 2018/2017. Ωστόσο, οι εταιρείες δεν κατάφεραν να

“συγκρατήσουν” το κόστος πωληθέντων, καθώς αυτό αυξήθηκε με υψηλότερο ρυθμό (24,3%), με αποτέλεσμα τα συνολικά μικτά κέρδη να σημειώσουν μείωση κατά 8%. Το γεγονός αυτό οδήγησε στην επιδείνωση του λειτουργικού αποτελέσματος κατά 14,4% το 2018/2017.

Από την άλλη πλευρά όμως, η σημαντική αύξηση που κατέγραψαν τα μη λειτουργικά έσοδα ήταν ο παράγοντας εκείνος που οδήγησε στη βελτίωση της κερδοφορίας κατά 11,5% το τελευταίο έτος. Τέλος, τα κέρδη EBITDA του τομέα ήταν μειωμένα κατά 10,9% το 2018/2017.

Αναφορικά με την εξέλιξη ορισμένων βασικών μεγεθών του ισολογισμού, παρατηρείται

διεύρυνση (κατά 2,4%) του συνολικού Ενεργητικού το 2018, προερχόμενη από την αύξηση κυρίως των καθαρών παγίων στοιχείων. Από πλευράς κυκλοφορούντος ενεργητικού, παρατηρείται μείωση των συνολικών απαιτήσεων αλλά σημαντική αύξηση των τραπεζικών διαθεσίμων.

Τα συνολικά ίδια κεφάλαια κατέγραψαν άνοδο 7,5% το τελευταίο έτος, ενώ αναφορικά με τις υποχρεώσεις, οι μεν μεσο-μακροπρόθεσμες ήταν αυξημένες κατά 17,5% ενώ οι συνολικές βραχυπρόθεσμες υποχρεώσεις συρρικνώθηκαν κατά 12,9%.

Σχετικά με βασικούς χρηματοοικονομικούς δείκτες του τομέα της βιομηχανίας, διαπιστώνεται ελαφρά βελτίωση του δείκτη αποδοτικότητας ιδίων κεφαλαίων, ενώ συρρικνώθηκαν οι δείκτες κερδοφορίας (περιθώριο μικτού, καθαρού, EBITDA). Η σχέση ξένων προς ίδια κεφάλαια υποχώρησε ελαφρώς το 2018, ενώ μικρή αύξηση παρουσίασαν και οι δείκτες ρευστότητας. (Πίνακας 2).

Εξετάζοντας τη διάκριση μεταξύ κερδοφόρων – ζημιογόνων εταιρειών, από το δείγμα των 280 βιομηχανικών εταιρειών προκύπτουν τα εξής:

– 185 εταιρείες (66,1%) ήταν κερδοφόρες, με κέρδη €1,6 δισ.

– 95 εταιρείες (33,9%) ήταν ζημιογόνες, με ζημίες ύψους €167,6 εκατ.

2. ΕΜΠΟΡΙΟ

Θετικές ήταν οι εξελίξεις στον τομέα του εμπορίου κατά το 2018, όπου υπήρξε αύξηση τόσο του κύκλου εργασιών όσο και της κερδοφορίας.

Βάσει των αποτελεσμάτων του δείγματος των 300 εμπορικών επιχειρήσεων με διαθέσιμους ισολογισμούς για το τελευταίο έτος, προκύπτει αξιόλογη αύξηση του κύκλου εργασιών κατά 16,4% το 2018/2017, ενώ τα μικτά κέρδη αυξήθηκαν με αρκετά πιο χαμηλό ρυθμό (2,9%).

Το λειτουργικό αποτέλεσμα του τομέα επίσης βελτιώθηκε (15,6%) το 2018/2017, ενώ τα κέρδη προ φόρου διευρύνθηκαν κατά 15,4%. Σε επίπεδο κερδών EBITDA σημειώθηκε αύξηση ποσοστού 5,2% στην τελευταία χρήση.

Σχετικά με την εξέλιξη ορισμένων στοιχείων του ισολογισμού, σημειώνεται οριακή μεταβολή του συνολικού ενεργητικού (0,6%) οφειλόμενη στη διεύρυνση της αξίας του κυκλοφορούντος ενεργητικού. Ελάχιστα αυξημένα (1,4%) εμφανίζονται και τα ίδια κεφάλαια το ίδιο έτος.

Στο επίπεδο της χρηματοδότησης του εμπορίου, διαπιστώνεται συρρίκνωση (24,2%) των βραχυπρόθεσμων οφειλών προς τράπεζες, ενώ ταυτόχρονα καταγράφηκε σημαντική αύξηση (26,3%) των μεσο-μακροπρόθεσμων υποχρεώσεων. Συνολικά, οι βραχυπρόθεσμες υποχρεώσεις του τομέα ήταν μειωμένες κατά 8% περίπου.

Σχετικά με βασικούς χρηματοοικονομικούς δείκτες του τομέα, ελαφρά βελτίωση εμφάνισε ο δείκτης της αποδοτικότητας ιδίων κεφαλαίων, το περιθώριο μικτού κέρδους συρρικνώθηκε (κατά 1,9 ποσοστιαίες μονάδες), ενώ το περιθώριο λειτουργικού και καθαρού κέρδους παρέμεινε ουσιαστικά στάσιμο.

Αναφορικά με τη διάκριση σε κερδοφόρες – ζημιογόνες εταιρείες, από το δείγμα των 300 εμπορικών εταιρειών προκύπτουν τα εξής:

– 188 εταιρείες (62,7%) ήταν κερδοφόρες, με κέρδη €282,2 εκατ.

– 112 εταιρείες (37,3%) ήταν ζημιογόνες, με ζημίες ύψους €54,7 εκατ.

3. ΥΠΗΡΕΣΙΕΣ

Στον τομέα των εταιρειών παροχής υπηρεσιών (εκτός Τεχνικών Εταιρειών), με βάση τα συγκεντρωτικά αποτελέσματα από 547 εταιρείες, παρατηρούνται τα εξής:

Ο κύκλος εργασιών υποχώρησε οριακά, κατά 0,4% το 2018, ενώ τα μικτά κέρδη αυξήθηκαν ελαφρώς, κατά 1,6%. Ωστόσο η σημαντική αύξηση (27,0%) των “λοιπών λειτουργικών εξόδων”2 οδήγησε στη μεγάλη μείωση (κατά 34,0%) του αντίστοιχου λειτουργικού αποτελέσματος. Το τελικό καθαρό αποτέλεσμα (προ φόρου) ήταν κερδοφόρο τη διετία 2018-2017, μειωμένο όμως κατά 6,9%3. Τα κέρδη EBITDA κατέγραψαν μείωση κατά 24,3%.

Το σύνολο του Ενεργητικού συρρικνώθηκε κατά 3,1% το 2018/2017, γεγονός που οφείλεται στη μείωση των απαιτήσεων καθώς και των καθαρών παγίων στοιχείων. Μειωμένα κατά 5,5% εμφανίζονται τα συνολικά ίδια κεφάλαια των εταιρειών του τομέα, ενώ από πλευράς υποχρεώσεων οι μεν μεσο-μακροπρόθεσμες σημείωσαν οριακή αύξηση (0,6%), οι δε βραχυπρόθεσμες συρρικνώθηκαν κατά 4,0% (Πίνακας 4).

Στα ίδια περίπου επίπεδα κυμάνθηκε η αποδοτικότητα ιδίων κεφαλαίων τη διετία 2018-2017, το δε περιθώριο μικτού κέρδους βελτιώθηκε οριακά (κατά 0,72 ποσοστιαίες μονάδες).

Όσον αφορά τη διάκριση σε κερδοφόρες – ζημιογόνες εταιρείες, από το δείγμα των 547 εταιρειών παροχής υπηρεσιών προκύπτουν τα εξής:

– 328 εταιρείες (60,0%) ήταν κερδοφόρες, με κέρδη €2,4 δισ.

– 219 εταιρείες (40,0%) ήταν ζημιογόνες, με ζημίες ύψους €1,4 δισ.